“大工が減りすぎて家が建てられない問題”をデータで検証する

更新日:2025/6/2

“大工が見つからない” ”大工が減りすぎだ”

ハウスメーカー等からの問い合わせが増えています。実際に弊社主催の建設マッチングイベント職人酒場®でも、大工は人気工種です。複数の元請が大工を取り囲んで名刺交換していることが多いです。

筆者も”大工不足”をテーマにテレビ番組の解説の依頼があり、昨年出演をさせていただきました。本記事ではその際に十分説明できなかった内容も含めて、解説していきます。

【大工】40年で職人激減? 給料が安すぎる? 技術や文化の継承は? 住宅市場は小さい?建設業界の実態を考える Abema Prime(クラフトバンク総研所長の高木が解説で出演しています)

https://youtu.be/G5XZ1lTCUzs?si=npsr68UkOgTE66On

野村総研のレポートでも大工を中心とした”住宅建設技能者”が高齢化によって今後大幅に減少すると予測されており、複数のメディアで「大工不足で家が建てられなくなる」と報道されるようになりました。

NRIレポート:深刻化する建設業界の担い手不足、もはや経営課題・業界課題との意識を

https://www.nri.com/jp/journal/2023/0828

国土交通省と厚生労働省は令和6年度予算で大工の育成機関に補助金を出す方針を打ち出していますが、筆者は

-

住宅の市場規模は建設業の中でも小さく、建設業就業者の半分は設備・土木系

-

建設職人全体が減っているが、特に大工が減っている

-

住宅分野で特に多重請負構造が残っており、改善が遅れている

-

大工・工務店が住宅の仕事を請けなくなっている

ことから、補助金で大工を育成しても、住宅分野の職人不足は簡単に解決しないと考えています。

仮に国交省・厚労省が大工の養成機関に補助金を出し、若手大工の育成が進んだとしても、その大工たちが「安い戸建住宅の案件」を請けるとは限りません。店舗・施設のリノベーションや寺社修復などより単価の高い案件を請けるはずです。

もしくは、大手ハウスメーカーの”月給制・社会保険完備・正社員大工”となり、「安い外注の日給月給大工」にはならないはずです。(筆者は全国の工事会社の原価管理の相談にも乗っていますが、”外注で安くなる”は既に成立しにくくなっています)

建設職人の待遇改善(給与だけでなく労働環境含む)や多重請負構造の解消は公共土木分野から進み、住宅分野は遅れています。2024年問題等を受けて職人の働き方改革が業界全体で進めば、ますます「職人の住宅離れ」が進むでしょう。

ハウスメーカーなどの発注者サイドは早めにこの”大工不足問題”に対処しないと職人が公共や非住宅に流れ、ビジネスモデルが成立しなくなります。営業戦略以上に「大工確保戦略」が重要で、マーケティング予算だけでなく、人材採用、協力会社確保予算を積む必要があります。この問題は工務部門に”丸投げ”せず、経営部門も関与されることをおすすめします。

以下、詳しく見ていきます。

▼目次

そもそも大工って?

建設現場で大工と言うと

①型枠大工(コンクリートの型枠工事)

②内装・造作大工

③建て方大工

など、細分化されており、多様です。

型枠大工以外の②③は新築戸建住宅、リフォーム、店舗などの非住宅など、得意分野が分かれていることが多いです。もちろん、住宅も非住宅も両方こなす大工もいます。

大工の言葉の定義は地域によって微妙に違い、ローカルルールもあります。

さらに所属組織も大手ハウスメーカーの正社員として勤務する「サラリーマン大工」から個人事業主の「一人親方」まで多様な立場の方がいます。(2023年のインボイス制度の影響もあり、正社員化が進んでいます)

abemaで共演させていただいた「大工の正やん」さんのように上物から基礎部分まで「腕一本であらゆる住宅の修繕できる」まさに「匠の領域」の大工もいらっしゃいます。

一言で”大工”と言っても多様ですが、本記事では②③の主に住宅に関わる方々を”住宅大工”と定義します。

建設業許可の種類では「木造建築工事業(工務店)」「大工工事業」を本記事における”住宅大工”と定義します。戸建住宅の新築、リフォームに関わる方々です。(現場の認識と法令上の区分は必ずしも一致しませんが、法令に沿って本記事では書きます)

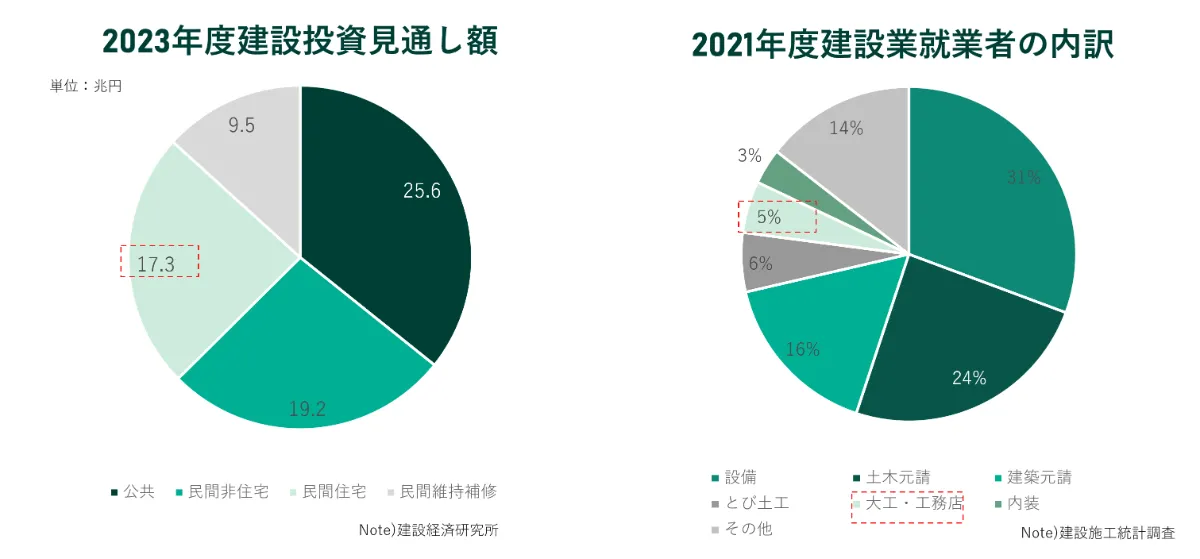

住宅専業の建設業就業者(大工・工務店)は全体の5%しかいない

メディアの方と話すと「建設業=住宅大工」のイメージが強いようです。

しかし、「祖父の代から建設業」の建設一家で育った筆者からすると「建設業=公共工事+工場などの非住宅」なので、世間とのイメージのギャップを感じます。

建設投資額で見ても建設投資額が大きいのは橋や道路などの公共工事、工場や倉庫などの非住宅建築で、住宅市場は3番目の規模です。しかも、公共工事や非住宅分野が成長している一方で、住宅分野の投資は横ばいです。住宅投資の中にはマンションやアパートも含まれていますので、戸建住宅に絞るとさらに縮小しています。特に注文住宅(持家)の新設着工戸数が急激に減っています。

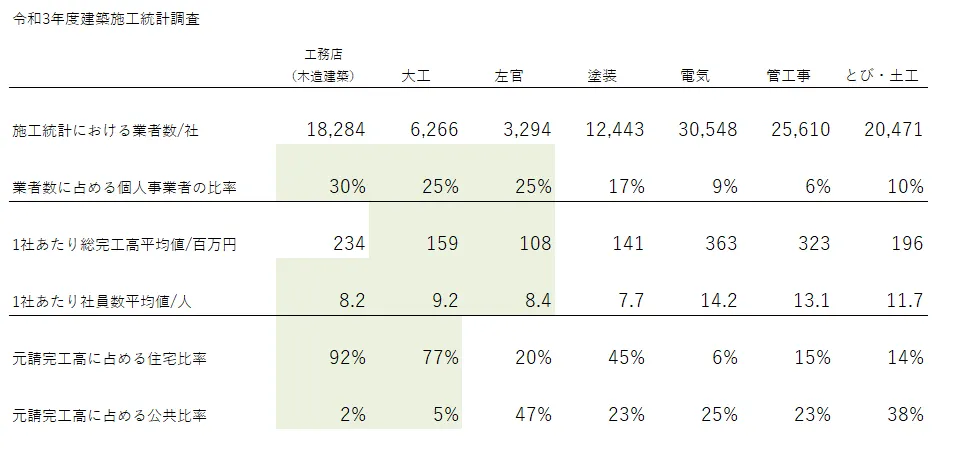

国交省の建設施工統計(建設業許可業者に関する統計)を見てみます。建設業就業者全体における大工(工務店・大工工事業許可業者の就業者)の比率は全体の5%です。

建設業就業者のうち24%が土木、31%が電気などの設備関係です。55%は土木か設備で、そもそも大工が建設業全体に占める割合は小さいです。市場が大きいのは住宅以外のジャンルであり、住宅に関わる職人よりも、橋やトンネルなどの公共土木、工場や倉庫などの設備に関わる職人の方が多いのです。

筆者がある電気工事会社の経営者に話を聞いたところ、ベテランの職人は工場や病院などの大型で難易度の高い案件に従事し、住宅は「新人に経験を積ませる目的でたまに請ける」位置づけとのことでした。

また、ある足場の会社は「住宅の案件は採算の合う高級住宅しか請けない」「利益率の高い公共施設や商業施設の案件優先」と話しており、受注選別が進む中で工事会社や職人にとって「住宅の優先度は高くない」のです。

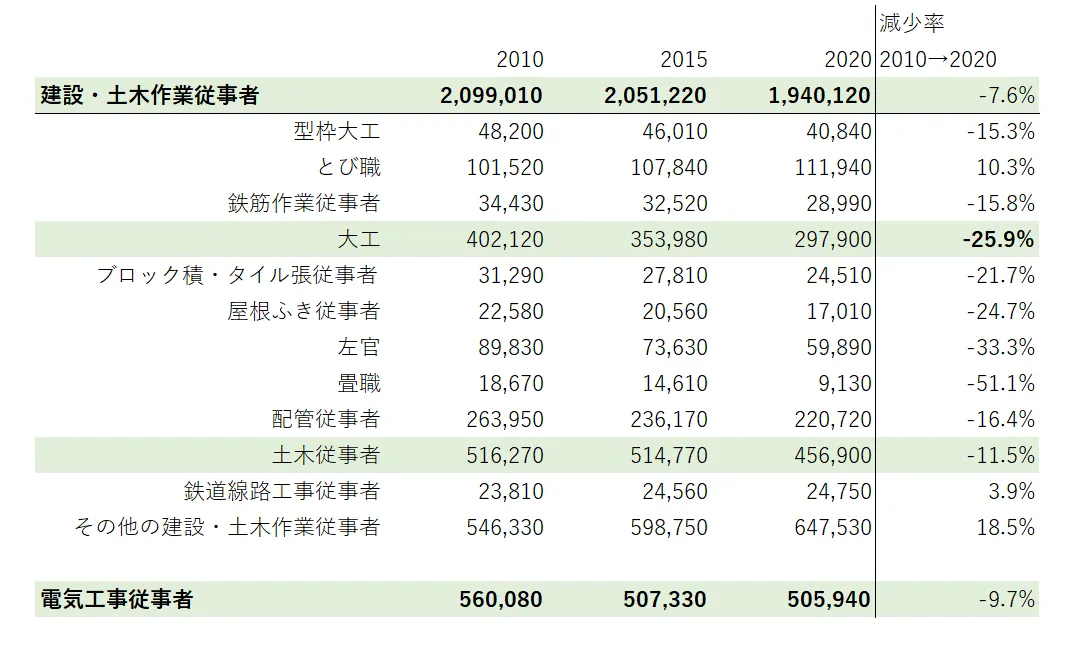

建設職人の中でも特に大工は減っている

次に、野村総研のレポートでも分析対象となっていた総務省の国勢調査を見てみます。(国交省調査は許可業者を対象とし総務省調査は許可業者以外も含む等、調査対象が異なるため、先述のグラフと数値は一致しません)

2010年→2020年の10年で建設職人全体で減少していますが、特に大工の減少率が高いことが分かります。土木、設備分野の職人も減ってはいますが、大工ほど減っていません。

これは公共工事や物流倉庫の需要が増す一方で、新設住宅着工戸数の減少が進んでいることと関係している、と考えられます。

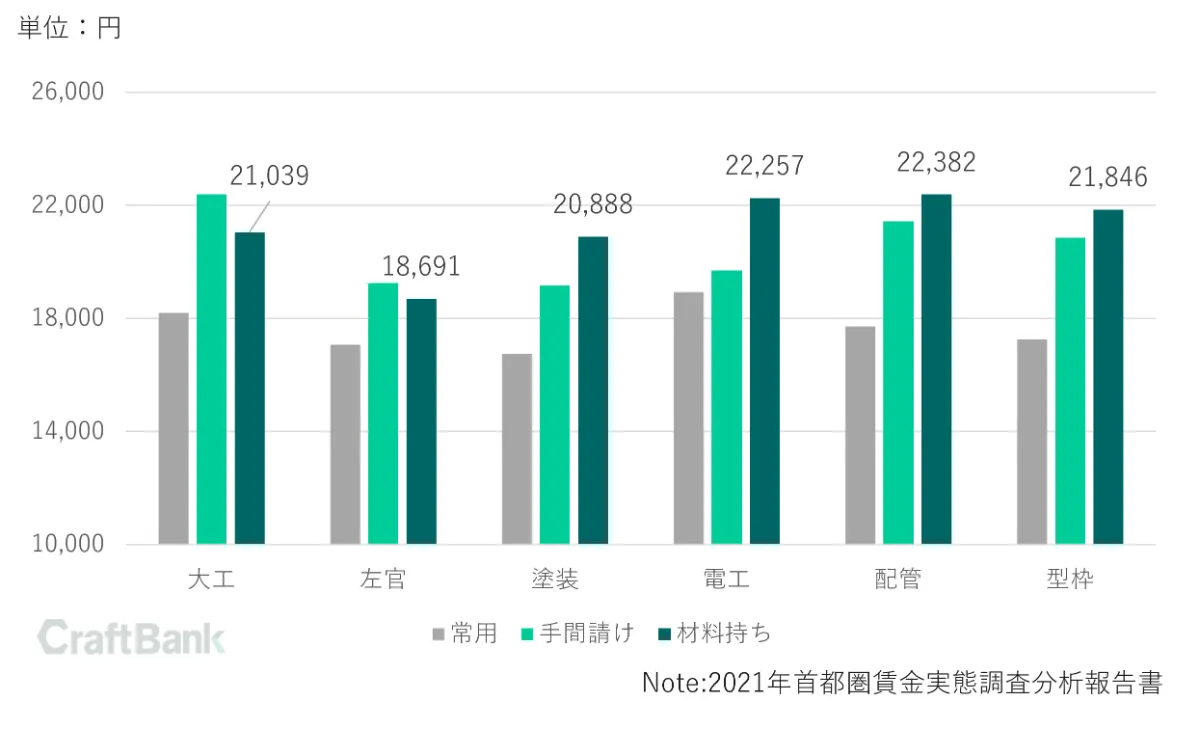

電気などの他工種に比べて大工の単価は低い

次に、単価に目を向けてみましょう。この場合の単価は元請などの発注者が工事会社に発注する際の価格(1日当たり労務費、資材費含まない)なので、イコール給料ではないのですが、単価が上がらないと給料は増えないので、ここでは単価に注目します。

以前も取り上げた「首都圏の職人の単価データ」を見てみます。

https://corp.craft-bank.com/cb-souken/tannka2023

元データ:建設政策研究所 2021年首都圏 賃金実態調査分析報告書

http://kenseiken.d.dooo.jp/report/index.html

工種別の単価(材工)を見てみると大工、左官の単価が電気などの他工種よりも低いことが分かります。特に大工は材工で請けてもあまり単価が伸びない、という特性があります。

なぜ大工(工務店含む)と左官の単価は低いのか? 建設施工統計調査で一社あたり完工高、所属社員数、を見てみると、大工、左官の会社の企業規模が電気などの他工種と比べて規模が小さく、個人事業主の比率が多いことが分かります。(許可業者に対する調査なので、建設業許可を持たない会社は対象外です)

また、単価が高い電気などの設備系は元請完工高に占める住宅関連の比率が低いことが分かります。「住宅が儲からない」問題が解決されない限り、補助金で大工を育成しても「職人の住宅離れ」は改善されません。

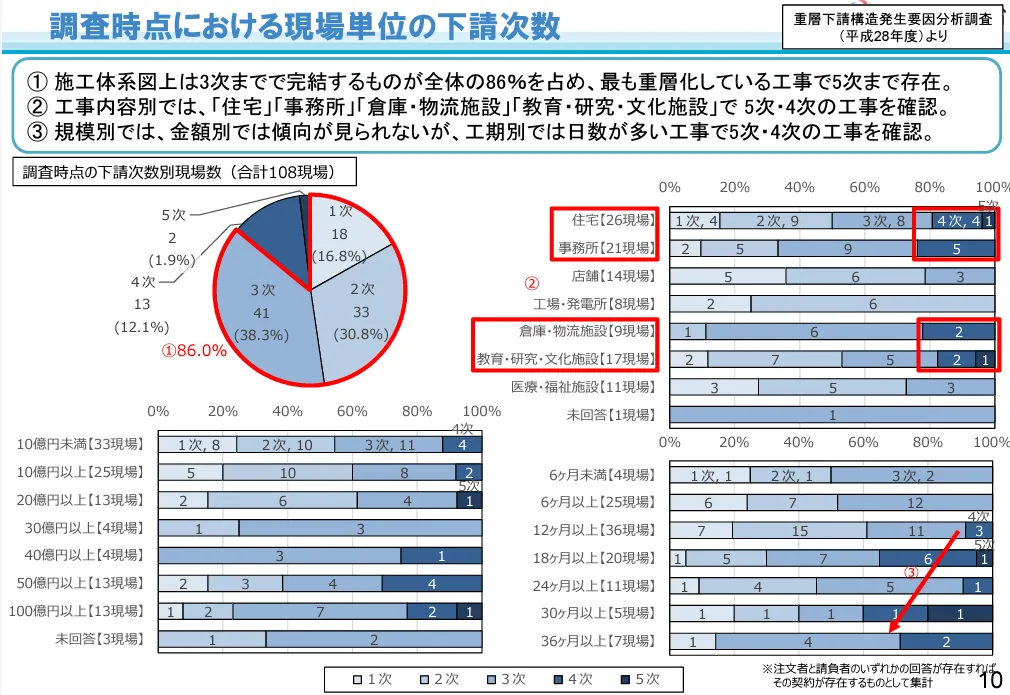

住宅と事務所、倉庫などに多重請負構造が残っている(改善遅れ)

国交省資料「重層下請構造の改善に向けた取組について」から分野別の多重請負構造の分析を見てみましょう。

https://www.mlit.go.jp/common/001236203.pdf

多重下請構造の改善に向けて各社が取り組み、86%の工事が3次請けまでに納まっている中、住宅と事務所、倉庫などの現場に4~5次請けが残っていることが指摘されています。(もちろん国交省への報告書ベースでの改善で、実態は別で、4次~5次は残っているという意見もありますが)

鹿島 原則二次下請までに限定した施工体制の実現へ(2021年)

https://www.kajima.co.jp/news/digest/nov_2021/feature/01/index.html

戸田建設 協力会社から選ばれる企業に、満足度調査を踏まえ改善へ(2024年)

https://nordot.app/1118284830778098650?c=113147194022725109

など、大手ゼネコンは多重請負構造に対する対策や、協力会社支援の姿勢を明確にしています。自社だけでなく協力会社の人材採用や資格取得支援に取り組みたいというゼネコンからの要望も弊社にはあります。今後は「大工経営・採用相談会」などを元請主催で行うハウスメーカー等も出てくるでしょう。

また、後継者難なのでM&A・事業承継支援を元請主導で行っていく等の取り組みも広がっていくでしょう。

住宅分野では積水ハウスのように大工の技術競技会を開催し、業界のイメージアップに取り組む例もあります。

積水ハウス「大工さんはクール」 初の技術選手権を開催

https://www.nikkei.com/article/DGXZQOUF263G70W3A121C2000000/

ハウスメーカー側も業務を標準化しやすい分譲住宅にシフト(注文の方が監督、職人の負荷が大きい)しているほか、大工を確保するために一人親方を正社員化したり、外注先への支払い条件を改善(2026年の手形廃止を見据え、手形支払いをやめて翌月現金払い)するなど、各社工夫を凝らしています。

一人親方の正社員化が進むことで、先述の多重請負構造も改善に向かっていくでしょう。(5次請けが無くなり、3次までに納まる)

多重請負構造は他の業界に比べ建設業が「小さな会社や一人親方が多すぎる」ことで生じます。一人親方の正社員化が進めば、多重請負構造は解消していきます。既に土木では直営化が進み、一人親方への発注は20%しかありません。建設業は公共工事から様々な改善が進む傾向があります。

https://corp.craft-bank.com/cb-souken/chokuei

ハウスメーカーで営業戦略や営業予算を計上しても、公共工事分野のように職人や協力会社確保戦略、協力会社のための予算を十分計上している企業は少ない印象です。公共工事の会社の戦略を研究しているハウスメーカーも少ないです。

職人不足で大工側も受注選別を進めていますので、協力会社確保に注力せず、決済条件等を見直さない「改善の遅れた」住宅元請は協力会社争奪戦に負け、「下請に元請が切られて」行くでしょう。

例えば、2026年に手形が廃止になるにもかかわらず、未だに手形払いをしている元請がいる場合、筆者は真っ先に取引優先度を下げるように協力会社には助言します。

今起きているのは職人の住宅離れ~大工が増えても”安い仕事”を請けてくれるとは限らない

筆者が関与している工務店・大工の会社ではデータに基づく”受注選別”が進み、戸建住宅分野の受注を絞っています。工務店・大工の会社は戸建住宅よりも店舗・施設のリノベーション工事等の方が利益率が高くなります。

戸建住宅の案件を請けるのは高価格帯の”高級住宅”の案件に限るよう筆者は助言しています。職人の働き方改革、待遇改善のためには利益率の高い案件を請けることが大切なので、必然的に低価格住宅の優先度は下がっていきます。

消費者目線では戸建住宅、特に注文住宅は”ぜいたく品”になっていきます。大工が減れば大工は客を選びます。これからの社会で良い家に住むためには、建設・不動産系の友人や取引先を大切にすることが必要になってくるでしょう。

冒頭の通り、仮に国交省が補助金を出して大工の育成が進んだとしても、その大工たちが「安い家づくり」をしてくれるかは別の話です。

野村総研のレポートにあるように

- 職人の社会保険完備・月給制正社員化による待遇改善

- 「年度末」に集中する工事時期の分散(顧客都合ではなく、大工都合の家づくり)

など、業界のこれまでの慣例を疑い、前提から見直さないと対応は難しいでしょう。

解決策のヒントは”21兆円の現預金”の使い道にある

今回は要望の多かった大工についてまとめました。

「建設業は人手不足なのになぜ職人の給料は上がらないのか?」建設業界全体の人材確保と職人への“賃金の行き渡り”と解決策や「少子化も派遣も外国人も実は関係ない? 建設業の人手不足を巡る誤解」に関して、別途記事でまとめています。

また、「施工管理の方が残業時間が長く、職人は意外と定時で帰っているが日給月給なので土曜も出社しがち」などの2024年問題を見据えた残業問題もこれから深堀りしていきます。

では、解決策はどこにあるのでしょうか?

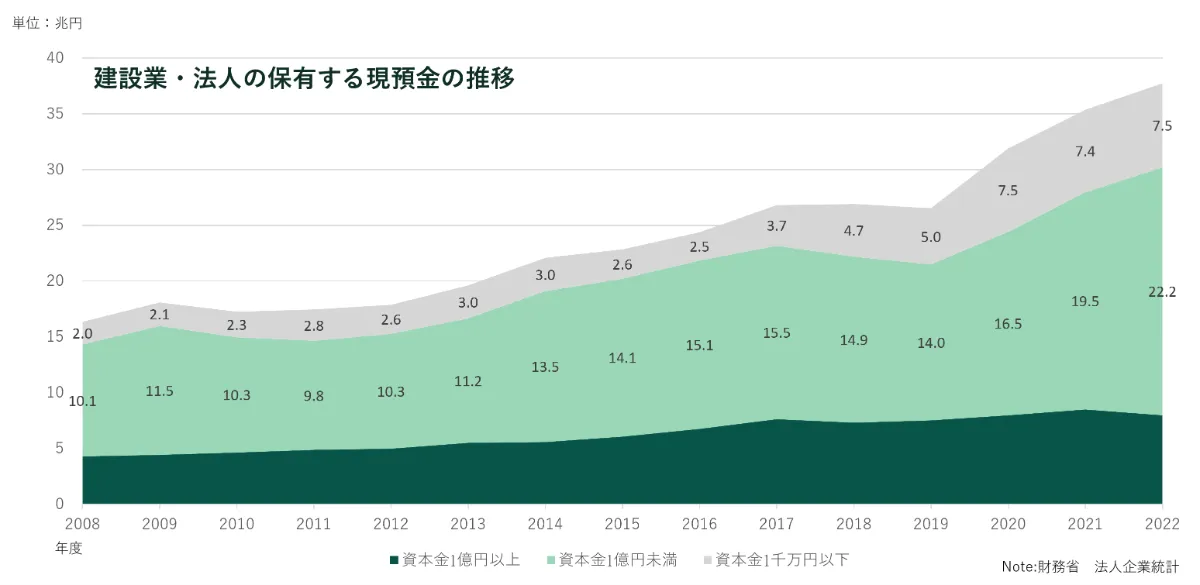

実は建設業の人手不足は「お金はあるけど回っていない」ことで起きているのです。

財務省法人企業統計によると建設業はこの15年間で法人の保有する現預金が21兆円増加しています。(総額37兆円、現預金から銀行借入と社債を引いた”純キャッシュ”は8兆円あります)

接待交際費は全産業トップで毎年6,300億円ものお金を使っています。

しかし、中途採用にかける予算は製造業の約半分(マイナビ調べ)であることが分かっています。

溜め込んだ21兆円は人や重機に投資をしなかった結果なのかもしれません。

また、建設業は現場職のイメージが強いですが、就業者の1割が役員、2割以上が事務員で、監督や職人などの現場職は6~7割しかいません。「業務が非効率で事務員が多すぎる」ために監督や職人に十分なお金が回っていない現実にも向き合わなければなりません。

この現預金の増加率は製造業などの他業界よりも上です。意外かもしれませんが現預金の約8割は資本金1億円以下の中小企業が保有しています。建設業は大手企業が少なく、8割以上が中小企業であるためです。

その「増えた21兆円の使い道」「21兆円を有効活用するための経営者の変化」こそが建設業の課題解決のカギになります。

もちろん建設業は資金繰り産業ですので、現預金を溜めるのは経営上重要です。経営事項審査で財務要件を満たさなければ受注できないので、投資に慎重になるのも理解できます。コロナ禍などの不測の事態にも備えなくてはいけませんし、災害時は緊急出動もあります。

しかし、お金を投資に回す決断をしなければ、「人手不足倒産」でじり貧になっていきます。お金がある今こそ、変化できる最後のチャンスと言えるでしょう。

参考記事:【速報】2023年の建設業倒産件数増加と2024年の見通しについて

https://corp.craft-bank.com/cb-souken/2023tousan

参考記事:2024年建設業界動向予測 ~ “四重苦”による倒産増加から業界再編へ

https://corp.craft-bank.com/cb-souken/2024yosoku

この記事を書いた人

クラフトバンク総研 所長 / 認定事業再生士(CTP) 髙木 健次

京都大学卒。事業再生ファンドのファンドマネージャーとして計12年、建設・製造業、東日本大震災の被害を受けた企業などの再生に従事。2019年、建設業界の経営に役立つデータ、事例などをわかりやすく発信する民間研究所兼オウンドメディア「クラフトバンク総研」を立ち上げ、所長に就任。テレビの報道番組の監修・解説、メディアへの寄稿、ゼネコン安全大会、業界団体等での講演などに従事。著書「建設ビジネス」。国土交通省「第4回今後の建設業政策のあり方に関する勉強会」臨時委員。

・YouTube出演

「石男くんの建設チャンネル(@construction-Youtuber)」にて多数出演