建設会社への融資のポイントと個人保証の外し方【元信金支店長代理に聞く】

更新日:2025/4/17

クラフトバンクの公式LINEでは、建設会社の経営者、事務の方がすぐに使える工程表、実行予算書などのエクセルフォーマットを無料配信しています。

10月「建設業の資金繰り表」をLINE配信したところ、大きな反響がありました。

また、「建設業の資金繰り表の作り方」の記事を公開したところアクセス数も急増しています。倒産件数の増加の記事もよく読まれています。銀行、信金などの金融機関との付き合い方に悩んでいる方も増えているようです。

建設業の資金繰りに関する問い合わせが増えていることを踏まえ、2023年3月に開催した「元信金支店長代理が教える、銀行が建設会社にお金を貸すときに見ているところと個人保証の外し方」のセミナー資料を記事として再掲します。

元信用金庫の支店長代理で、税理士法人フューチャークリエイト(札幌市、現在は法人統合のため税理士法人マッチポイント所属)で建設業を始めとする中小企業の支援をされている居ヶ内 (おりかない)氏に講師として登壇いただきました。

実際に金融機関に勤務する方にヒアリングいただいた「銀行・信金から見た建設業」について現場の生の声をまとめ、事業再生のコンサルタントでもあるクラフトバンク総研所長のコメントも追加しています。

建設業の経営者の方、経理の方は自社の決算書を見ながら読んで頂ければ幸いです。

▼金融機関の方向けの記事はこちら:建設業のゼロゼロ融資の実態と出口戦略

43%がゼロゼロ融資を借り、そのうち14%は返済困難

https://corp.craft-bank.com/cb-souken/corona-yuushi

▼目次

金融機関が建設業にお金を貸すときに見ているところ

銀行、信用金庫などの金融機関から見た建設業は以下の通りです。

- 建設業は工事案件ごとの利益の管理など、業績把握が難しい

- 忙しいわりに、決算を締めてみたら赤字だったということもある

- さらに、社長個人のお金と会社のお金が混ざっていることが多い

- 金融機関としても儲かっているのかわかりにくいので、お金を貸しにくい

しかし、他業界では普通にやっている資料提出(資金繰り表、案件別の利益表など)ができない会社が建設業では多いので、これをやるだけで「特別な会社」として評価が上がる。

「他業界では普通のことを普通にやるだけで建設業の評価は上がる」「特別な会社として見てもらえる」なので、金融機関との関係性が良くなる、が講師の方のまとめでした。

次に、決算書のどこを見られているかですが、建設業の場合は貸借対照表(B/S)→損益計算書(P/L)の順に見られます。

貸借対照表で見られる科目:特に現預金と役員貸付金

- 現預金残高:売上規模に対して現預金残高は確保されているか

- 売掛金、完成工事未収入金:前年に比べた残高の増減

- 未成工事支出金、未成工事受入金:売上に比べて過大になっていないか

- 役員貸付金:理由は何か、借入したお金が代表者個人に流れていないか

- 借入金:売上規模に対して過大になっていないか

上記の中でも特に重要なのが現預金と役員貸付金です。

現預金

資金繰り表の記事でも書きましたが、建設業は資金繰りの管理が小売り、製造業に比べ非常に難しいです。大きな工事を受注するためには手元にお金が必要なのが建設業です。

まずシンプルに前年決算と比べて、現預金残高は増えているでしょうか?

忙しいわりに手元のお金が増えていないとしたら、赤字受注をしている、借入金の返済や固定費に対して受注と利益が不足しているなど、何らかの問題が発生しています。

残高の他に定期預金、積立金などの解約が無いか、月中、毎月の残高がどれくらい変動しているかなども見られています。

役員貸付金

役員貸付金は「社長が会社からお金を借りた」時に発生する科目です。

例えば、社長がプライベートな買い物をして、支払いを会社のクレジットカードで行っている場合などに発生します。そのため、貸借対照表にこの科目があると「会社と社長個人のお金が区別されていない会社」として、金融機関の心象は悪くなります。

「金融機関が貸したお金を社長個人が懐に入れる」流用のリスクがある会社と見なされるためです。

▶クラフトバンク総研所長の解説

役員貸付金勘定について補足します。

「法人と個人の口座をきちんと分けているのに役員貸付金がある」という声もあります。

個人事業主から法人成りした場合に、個人事業主時代の経費が「役員貸付金勘定」として貸借対照表に残っている場合もあります。

きちんと法人と個人を分けて処理しているのに「役員貸付金勘定」が残っていることで銀行融資を受けられない、ということもあります。

この「役員貸付金勘定」が法人成りした際に残っている会社は、税理士側がこの法人成りの際の留意点をよく事業主に説明していない、理解しないまま処理している恐れがあります。

建設業界や金融機関のことをよく理解している税理士の意見を聞くなどして、発生要因やその科目を消す方法などを確認しましょう。

誤った節税アドバイスによって、手元資金が減っていたり、役員貸付金勘定が増えている等であれば税理士の交代も選択肢に入れましょう。

他に見られているところ

他にも、借入をしている口座と支払い口座が同じ銀行の場合、銀行は給与の支払い状況も確認できます。給与の遅配や役員報酬の金額と社員の給与額に大きな差があるなども見られているのです。

また、建設業は資金繰り表作成が難しい業種なので、資金繰り表がきちんと作成できる会社はそれだけで、金融機関の評価が上がります。

参考

https://www.smc-g.co.jp/topic/ct03/officerloandemerit

損益計算書で見られる科目:特に案件別利益と交際費

- 売上の中身:公共、民間、元請、下請

- 粗利率の推移と材料費、労務費、外注費の内訳推移

- 工事案件ごとの利益、原価、受注実績を管理しているか

- 交際費:前年と比較した増減、売上比率

上記の中でも特に重要なのが工事案件ごとの利益、原価、受注実績、交際費です。

工事案件ごとの利益、原価、受注実績

取引先別、工事案件別の利益を金融機関に聞かれて、即答できますか? 資料として提出できますか?

建設業の損益計算書は「2月まで売上ゼロ、3月に年間の半分の売上が立って帳尻があう」ことが多いので、毎月の損益を確認する意味があまりありません。(損益計算書だけで状況が分かりにくい)

毎月の損益よりも「どの工事を請けていて、その利益がいくらか」「工期は何か月か」を確認する方が重要な意味を持っています。

そのため、金融機関は案件別の利益や受注実績一覧を確認したいのですが、多くの建設業が「どんぶり勘定」「紙とホワイトボードでの管理」を行っているため、答えられないのです。

参考:

https://corp.craft-bank.com/cb-souken/kensetsu-genkakanri

交際費

建設業は全産業で最も接待交際費を使う産業です。(1社当たり平均138万円、営業収入10万円当たり521円)

売上が減っているのに、交際費が増加していないか、売上と比較した交際費の比率は他社並みかなどを見られます。

売上に比して交際費の多い会社は「こんなに交際費を使わないと受注できない会社なのか」という見られ方をします。

▶クラフトバンク総研所長の解説

損益計算書について補足します。

建設業は「紙とホワイトボード」の管理が多いため、集計に時間がかかり、そもそも月次の損益計算書が締まるのが遅い場合が多いです。(例:3月決算の着地で黒字か赤字かが6月にやっと分かる)

そのため、金融機関は「3月に社長に聞いた決算の着地見込み」と「6月に実際に締まった決算の着地」を比較し、「どれくらいこの社長は数字を把握しているか」を確認するのです。

決算書以外で見られるところ:人材定着や取引先の評判

- 資格者や技術者の採用、資格取得支援、人材の定着状況

- 公共工事に関わっている会社の場合は経営事項審査

- 取引先(商社、メーカー等)が融資先の場合はそこからの評判や支払い状況

- 給料の支払いに遅延は無いか

建設業の場合、先述のように月次の損益計算書だけでは経営状況が分かりにくいため、人材の定着状況や取引先の評判なども見られています。

取引先への支払い遅延、給与遅配等があると巡り巡って銀行の評価につながっていきます。

個人保証(金融機関借入の経営者保証)を外すために

個人保証(借入の経営者保証)とは、中小企業が金融機関から融資を受けるときに、経営者が連帯保証人(保証債務を負う)になることです。

企業が倒産し、融資の返済ができなくなったときは経営者個人が企業に代わって返済することを求められます(保証債務の履行)。

会社の売上が5億円、借入が1億円ある場合、経営者個人の資産で1億円を返せるでしょうか? たいていの場合は困難なので、経営者個人が自己破産することが多いです。

先述のように中小企業では社長個人の飲食費や車両の費用が会社の経費から払われ、「社長個人のお金と会社のお金」が混ざっていることも多く、「規律」のために個人保証がある、という意見もあります。

この個人保証ですが、非常に責任が重く、経営者による思い切った事業展開や早期の事業再生、円滑な事業承継を妨げる要因となっていました。

そこで、全国銀行協会と日本商工会議所などが個人保証に依存しない融資を促進すべく、2014年に「経営者保証ガイドライン」を作成しました。

少しずつ「保証無し融資」は広がっており、2022年では33%がこの経営者保証無し融資になっています。(件数ベース)。無借金経営の会社もあるので、かつてのように「中小企業の社長=個人保証」ではなくなっています。

https://smbiz.asahi.com/article/14509905

しかし、金融機関によって方針に大きく差があり、みずほ銀行などのメガバンクでは50%以上が「保証無し融資」である一方、地域金融機関では銀行によって「保証無し融資」の比率が1~7割と大きく差があります。

皆さんの地域の銀行がこの「保証無し融資」に前向きかどうか、確認しておきましょう。

「経営者保証ガイドライン」では「個人保証」を外すうえで、以下の3要件を満たすことが重要とされています。

- 会社と個人のお金を分ける

- 財務状況の開示

- 財務基盤の強化

建設業の場合は、具体的には以下の通りとなります。

- 資金繰り表の整備

- 役員貸付金を無くし、個人と会社のお金が混ざらないようにする

- 受注実績、工事案件別の利益の資料整備

これらの条件を満たしたうえで、始めて金融機関と「保証無し融資」の話ができます。

参考:「経営者保証求めません」 地銀、相次ぐ融資慣行見直し

北洋、八十二、紀陽、山陰合同、西京、阿波、福岡、十八親和、熊本、豊和、琉球

https://www.nikkei.com/article/DGXZQOUB2326O0T20C23A4000000

金融機関提出資料はクラフトバンクオフィスで

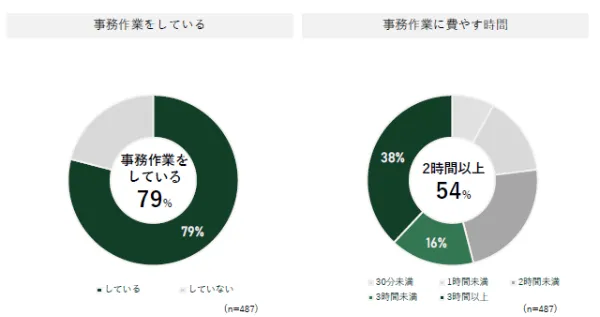

クラフトバンク総研が2023年に行った独自調査で、5~100名規模の工事会社の経営者(回答数487)のうち、54%が毎日2時間以上の事務作業をしていました。

https://prtimes.jp/main/html/rd/p/000000017.000080019.html

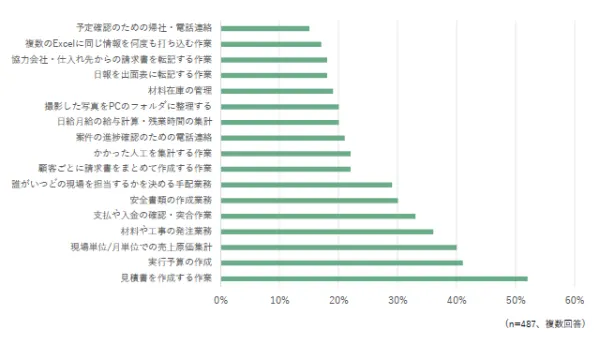

経営者の事務作業として多いのは見積、実行予算、売上原価集計、材料工事の発注、支払い入金確認などで、経営者が事実上の「第二の事務員」になっていることが分かります。

2024年4月以降は社員に残業させることが難しくなるため、経営者の方がますます事務作業に追われる可能性もあります。

その中でさらに金融機関向けの資料を作成するのは体力的にも厳しいものがあります。

金融機関向けの説明資料を作ろうにも時間が無い…そういう経営者の方向けに上「工事会社の事務作業」の多くを自動化するシステムがクラフトバンクオフィスです。

https://corp.craft-bank.com/cbo

既に、複数の金融機関や税理士法人などの専門家と提携し、システムの提供を行っています。

https://prtimes.jp/main/html/rd/p/000000014.000080019.html

お問い合わせはこちら

https://tayori.com/f/craft-bank

関連記事:3分で読める2023年の建設業の倒産件数増加の解説 2023.5

https://corp.craft-bank.com/cb-souken/tosan2023

関連記事:明日からできる工事会社のコスト削減策

https://corp.craft-bank.com/cb-souken/costsakugen

情報提供いただいた税理士法人マッチポイント・居ヶ内 克俊様

この記事を書いた人

クラフトバンク総研 所長 / 認定事業再生士(CTP) 髙木 健次

京都大学卒。事業再生ファンドのファンドマネージャーとして計12年、建設・製造業、東日本大震災の被害を受けた企業などの再生に従事。2019年、建設業界の経営に役立つデータ、事例などをわかりやすく発信する民間研究所兼オウンドメディア「クラフトバンク総研」を立ち上げ、所長に就任。テレビの報道番組の監修・解説、メディアへの寄稿、ゼネコン安全大会、業界団体等での講演などに従事。著書「建設ビジネス」。国土交通省「第4回今後の建設業政策のあり方に関する勉強会」臨時委員。

・YouTube出演

「石男くんの建設チャンネル(@construction-Youtuber)」にて多数出演