2023年 建設業界動向予測を発表 ~住宅市場編〜

更新日:2025/4/17

「2023年住宅業界の景気、受注、倒産、人材採用の動向はどうなるのか?」

「分譲と注文それぞれの動向は?」

「パワービルダーを始めとする大手の戦略は?」

▼目次

2023年の住宅業界のキーワード:倒産増、職人不足、パワービルダーの領域の拡大

2023年の住宅業界のキーワードを3点でまとめると上記の通りです。

筆者の所属するクラフトバンクは工事マッチングプラットフォームを運営しており、住宅の「受注」よりも「施工」に着目して事業を展開しているため、主に「施工」の視点から上記の3点を見ていきます。

①元請・協力会社とも倒産が増える

2022年、建設業の倒産件数が増加しています。2022年の倒産の工種別内訳は本記事公開時点(2022年12月末)では公開されていませんが、2021年の実績を見ると、木造建築工事業、内装工事業の「元請」の件数が多いものと予測されます。給排水、電気などの協力会社側も倒産・廃業によって一定減るでしょう。

倒産増の背景には資材高騰、コロナ関連融資の返済開始等が挙げられます。

元請、協力会社とも、新規の取引先を確保する動きをしておかないと、連鎖倒産のリスクが高まります。現状の取引先に資金繰りが厳しく、未払いリスクの高いところが含まれていないでしょうか?

建設業の倒産は3月、6月、9月、12月の「3の倍数の月」で増えます。倒産が増える「次の山」は「2023年3月」です。

資材高の中で工事会社は固定費を下げることが不可欠です。保険料の見直しなど、取引先を見直すことでコストが大幅に変わる科目もあります。建設・不動産業は全産業で最も接待交際費が多いなど、見直すべき科目は多いです。

また、業務が「紙と電話とホワイトボード」でアナログの会社は「会社の数字が見えない」ため、値上げ交渉がうまくいかない、コスト削減がうまくいかないことも多いです。「職人3人当たり事務員1人」と言われるほど事務コストの高く、人手不足の建設業で、アナログな業務のやり方を続けることは資材高の中では大きな経営リスクになります。

②職人不足が加速する

よく「インボイス制度導入で一人親方が減ってしまうので制度に反対だ」という意見がありますが、筆者の見解は異なります。2021年の時点で既に50万人以上いるとされる一人親方の24%が65歳以上であり、インボイス制度導入が無かったとしても「高齢の一人親方の引退は避けられず、若い職人を探して、育てるしかない」のです。

職人不足が進むと、工種・元請、協力会社に関わらず、受注機会の逸失、工期遅延によるコスト増+資金繰り負担が発生します。資材高に加え、職人不足によるコスト増が大手から中小まで広がるでしょう。

インボイス対策を自社だけでなく、取引ある一人親方にも発信することが重要ですし、信頼できる税理士の先生との連携が不可欠です。適切な助言が得られない、レスポンスが悪い場合は税理士の交代も検討しましょう。

③分譲増、注文減+パワービルダーの領域の拡大

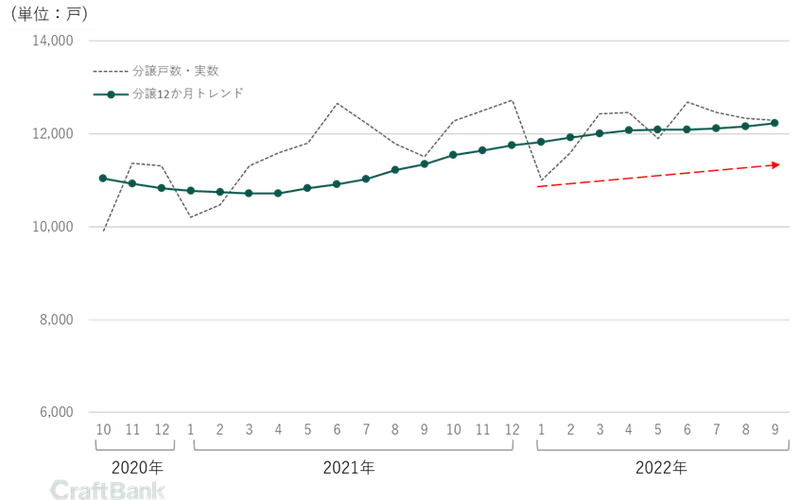

【分譲戸建の新設着工戸数トレンド】

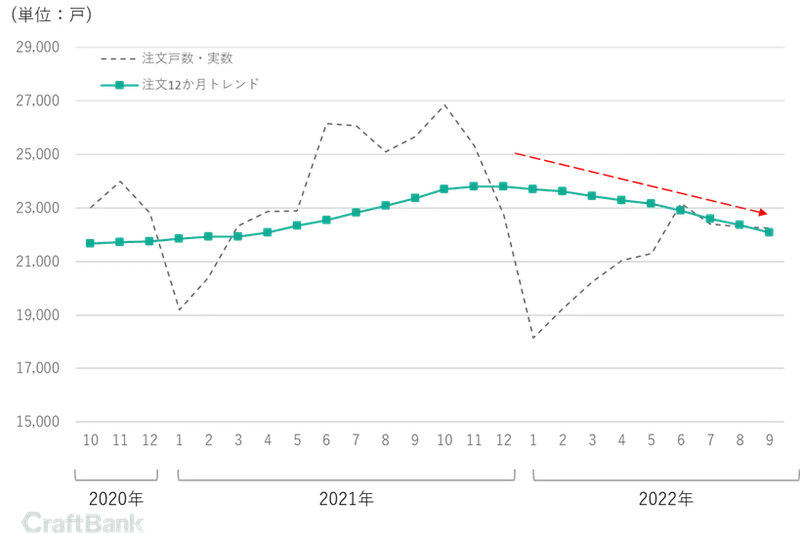

【持家(注文住宅)の新設着工戸数トレンド】

上記は国土交通省発表の全国新設住宅着工戸数、持家(注文住宅)と分譲戸建の12ヶ月移動平均の推移です。(季節変動の影響を除くために移動平均を取っています)

分譲戸建が伸び、持家が減っています。特に東京、名古屋、大阪などの三大都市圏の分譲戸建が伸びています。背景に「収入の急減や離婚などの変化があった際に、オーダーメードの注文住宅より、規格化された分譲戸建の方が売却しやすい」という施主の考え方の変化がある、とされています(ライフルホームズ総研)。

こうした施主の変化を理解することが重要です。

次いで、筆者にも問い合わせの多いパワービルダーの動向です。「飯田産業、オープンハウスなど、パワービルダーの勢いがすごい」という声は多いですが、実態はどうなのでしょうか?

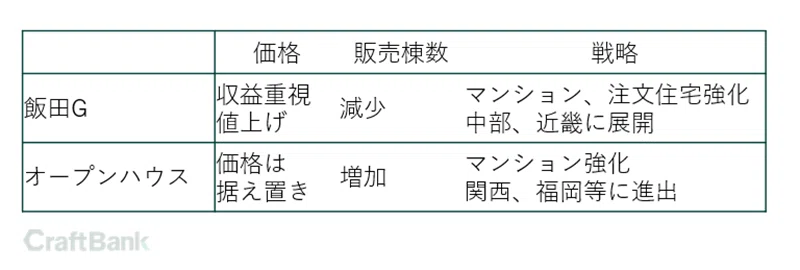

飯田グループホールディングス株式会社(以下、飯田G)、株式会社オープンハウスグループ(以下、オープンハウス)の決算や事業計画を見てみましょう。

まず、両社の相違点は「飯田GRPは収益重視で値上げをしたが、販売棟数は伸びなかった」「オープンハウスは、価格は据え置いて販売棟数を伸ばした」ことにあります。

両社とも戦略は異なりますが、どちらの決算からも「施主に資材高騰による値上げは浸透しきっていない」と読み取れます。残念ながら、資材高の中でも世帯年収は増加していないため、施主に対して住宅価格の値上げをすることは大手でも苦戦しています。

次いで、両社の共通点を見てみると「分譲戸建以外の事業の拡充」「エリアの拡大」をどちらも掲げています。

昨年公開された飯田G「第3次中期経営計画」では「マンション、注文住宅、リフォームの競争力強化」「戸建分譲事業は現状シェアを確保している首都圏エリアからその他エリア(中部、近畿ほか)に展開」とあります。

オープンハウスの「第2次中期経営計画」(2021年時点)では「M&Aによる新築投資用マンション事業の展開」「戸建事業の関西進出」が掲げられています。2022年9月期決算では福岡、愛知、群馬などでの新規出店があったと公開され、関西以外にも進出が進んでいます。

住宅業界関係者は大手の決算をよく読み、「自分たちのエリアや注文住宅・リフォーム領域にもパワービルダーは進出してくる」考えのもと、戦略を考える必要があります。

生き残りのカギは協力会社にある

新築注文住宅市場の減少を踏まえ、相対的に安定しているリフォームや非住宅領域に進出しようとする会社もあります。既に一部の地場ハウスメーカーは店舗や倉庫などの非住宅事業の強化を進めています。大手もエリアを拡大する中で、生き残りのカギはどこにあるのでしょうか?

筆者が考える工務店生き残りのポイントは「協力会社」です。「しっかりと施工を任せられるパートナー」がいれば、非住宅領域への進出なども現実的に見えてきます。職人不足が進む中で、協力会社を確保していることはこの上ない強みになります。

発注者がエリア展開する際に必ず考えるのが「その地域の協力会社の確保」です。ハウスメーカーは協力会社のキャパシティ以上に売上は伸びません。協力会社や商社・メーカーの納品先に対しては単なる発注関係だけで無く、専門家を招いた経営相談会を実施する、安全大会で経営に役立つ情報を発信するなど、協力会社を離反させない工夫が不可欠です。他社に先んじて手形払いを廃止したハウスメーカーもあります。

筆者の所属企業が運営する工事受発注マッチングプラットフォーム・クラフトバンクには「大工急募」「給排水職人募集」などの案件が多数掲載されています。中には全国的な大手ハウスメーカーの名前もあります。大手さえ、職人を必死で探しているのです。「お金を払う側が偉い」という姿勢だとこれから建設会社の経営は苦しくなっていくでしょう。

当総研では全国のゼネコン、ハウスメーカーでの安全大会講師、商社、メーカーの取引先向けセミナー講師、コラム執筆、経営顧問を承っております。2022年は金融機関、コンサルティング会社等からのお問い合わせも増加しております。お気軽にお問い合わせください。

この記事を書いた人

クラフトバンク総研 所長 / 認定事業再生士(CTP) 髙木 健次

京都大学卒。事業再生ファンドのファンドマネージャーとして計12年、建設・製造業、東日本大震災の被害を受けた企業などの再生に従事。2019年、建設業界の経営に役立つデータ、事例などをわかりやすく発信する民間研究所兼オウンドメディア「クラフトバンク総研」を立ち上げ、所長に就任。テレビの報道番組の監修・解説、メディアへの寄稿、ゼネコン安全大会、業界団体等での講演などに従事。著書「建設ビジネス」。国土交通省「第4回今後の建設業政策のあり方に関する勉強会」臨時委員。

・YouTube出演

「石男くんの建設チャンネル(@construction-Youtuber)」にて多数出演