【速報】2023年の建設業倒産件数増加と2024年の見通しについて

更新日:2025/4/17

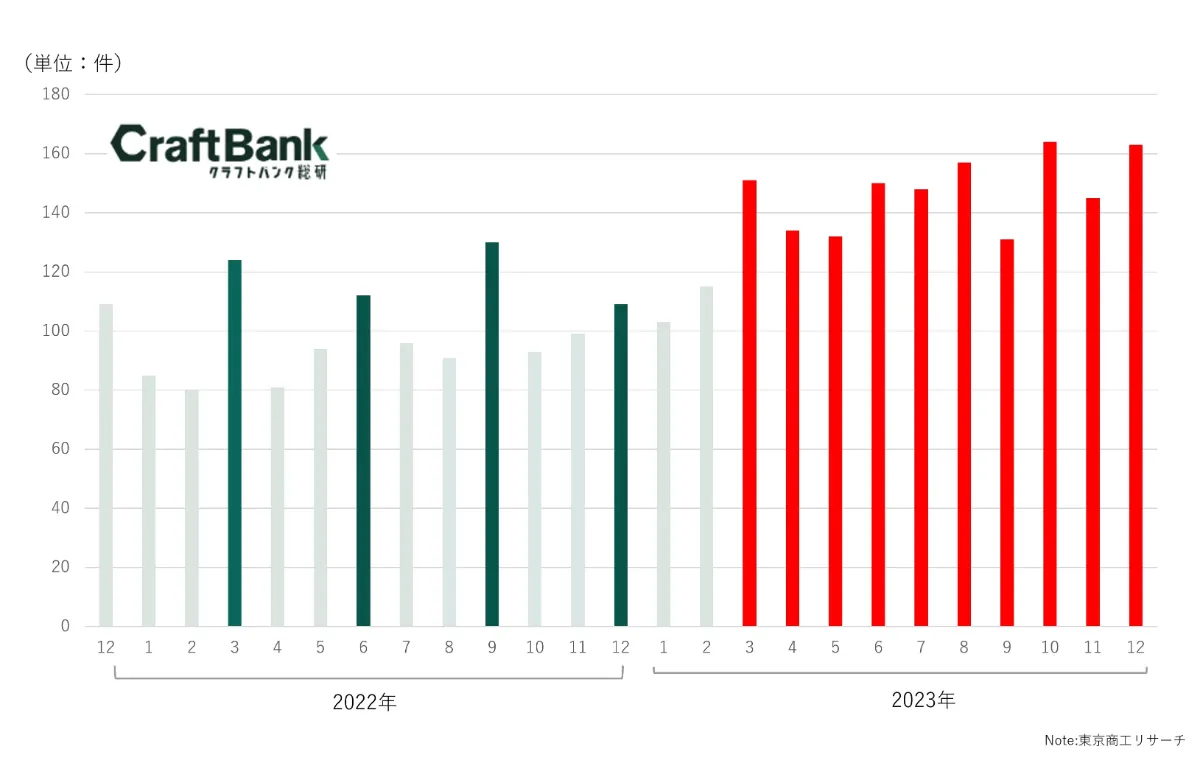

2023年、建設会社の倒産が対前年で4割以上増加しています。増加率で見ると4割を超えるのは32年ぶり。2008年のリーマンショック期にも見られなかった高水準とのことです。

東京商工リサーチより

https://www.tsr-net.co.jp/data/detail/1198295_1527.html

また、休廃業・解散も2023年は対前年比10%増となっています。廃業件数は倒産件数の4.7倍です。(参考:東京商工リサーチ)

本記事では、これまでも何度も触れてきた以下の4点について、まとめます。

建設業は景気回復期に元請から倒産する

2024年3~4月に倒産件数はさらに増える

職人酒場®で取引先を増やす、受注選別し、取引信用保険に入る

金融機関に資料をきちんと出せる会社になる

関連記事:

2024年建設業界動向予測 ~ “四重苦”による倒産増加から業界再編へ

https://corp.craft-bank.com/cb-souken/2024yosoku

建設業は景気回復期に元請から倒産する

「倒産が増えている=景気が悪い」ではありません。

2023年~2024年の建設投資は公共土木、非住宅建築を中心に増加傾向にあります。コロナ禍で停滞していた工事の再開で、世の中全体で工事が活発化しています。

建設業は資材費、外注費などの支払いが先行する「資金繰り産業」なので、景気が回復し、工事が活発化する(売上が増える)と資金繰りが悪化し、倒産する企業が増えます。

さらに景気回復期は人材確保を各社進めるため、転職市場が活発化します。(中途採用の求人倍率が上昇しています)建設業は有資格者、経験者などが抜けると建設業許可を維持できず、新規の受注が難しくなるので、社員の転職が倒産に繋がります。

2024年問題を見越して転職は活発化していくので、ますます採用は困難になっていきます。

「建設業に少子化で若者が入ってこない」は誤解で、建設業に新卒で入ってくる学生は増えています。建設業の人手不足は「入ってきた社員がより良い待遇を求めて転職する」「転職の結果、人材が都市部、大手の会社に偏る」ことで起きているのです。

https://corp.craft-bank.com/cb-souken/tenshoku2024

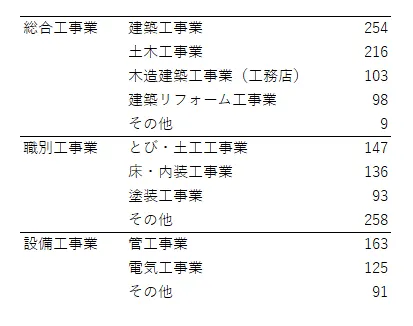

また、2023年の建設業の倒産件数の内訳(東京商工リサーチ)を見てみると、元請に当たる総合建設業の倒産が最も多いです。今は資材高なので、資材を仕入れる元請の方が資金繰りは悪化しやすくなります。

総合工事業:680件

職別工事業:634件

設備工事業:379件

工種別の内訳は以下の通りです。

廃業に関しては倒産などの「ハードランディング」を避けるための前向き廃業も進んでいるため半分近くは黒字です。「黒字のうちに閉める」考え方も広がっています。

建設業の経営者は高齢化が進み、25%以上の経営者が70歳以上、そしてその層の後継者不在率は30%です。黒字でも後継者がおらず、廃業していく会社も多いのです。

2024年問題などの様々な法改正に対応できないと高齢経営者が考え、黒字のうちに廃業するケースも増えているそうです。

「倒産・廃業が増えて、建設投資は増えている」ので、生き残った会社に需要と人材が集中し、結果的に再編が進んでいきます。

一人親方も減って「直営化」も進んでいるので、外注で何とかしようとしても難しくなっています。

https://corp.craft-bank.com/cb-souken/chokuei

2024年3~4月に倒産件数はさらに増える

こちらも前回記事で触れていますが、例年3月は建設業の倒産が多い月です。

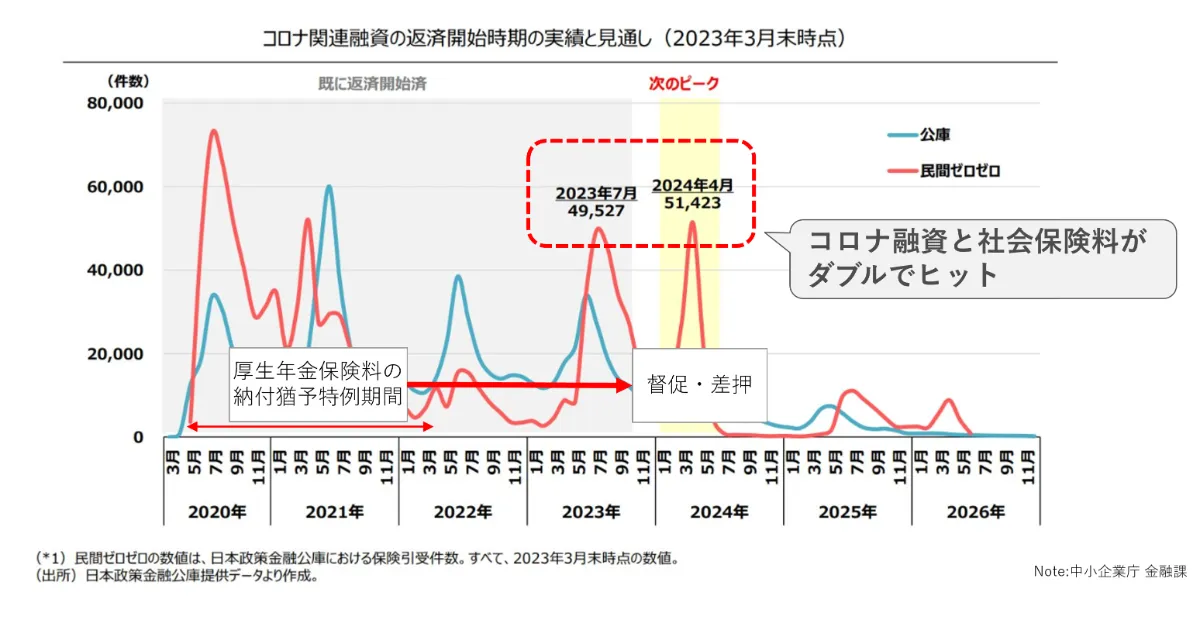

そこに「コロナ融資の返済開始」「社会保険料負担」「人手不足」が重なり、2024年3~4月はさらに倒産件数が増えると予測されます。

https://corp.craft-bank.com/cb-souken/2024yosoku

2024年3~4月はさらに社会保険料負担(コロナ禍で特例的に延滞が認められていたが、2023年から年金機構の督促が強化)とコロナ関連融資の返済とがダブルで資金繰りに影響し、例年より倒産する企業が増加すると予測されます。コロナ関連融資の返済開始時期のピークは2023年7月と2024年4月です。

繁忙期である年度末に倒産増が直撃し、現場の混乱が起きるものと考えられます。

発注側の会社は繁忙期の3月前に協力会社の層を厚くしておかないと、協力会社が見つからないことによる工期遅延が起きます。(施工管理の方の負担が増える)

https://www.nikkei.com/article/DGXZQOUC159KM0V10C24A1000000/

また、「粉飾決算」や「業法違反」などのコンプライアンス違反が発覚し、銀行からの支援を受けられずに倒産する「コンプライアンス違反型倒産」も増加しています。

取引先を増やす、受注選別し、取引信用保険に入る

先述の通り、元請の倒産が増えているので、協力会社側は取引する元請を増やし、リスク分散が必要です。「特定の1社に依存して売上が大きい」ことよりも「取引先数が多くてリスク分散されている」ことの方が重要です。

職人酒場®は参加費6千円のみ(マッチング後の手数料なし)で全国の元請と接点を作ることが可能です。毎週全国で開催しており、2023年は3千を超える方に申し込みいただき、一晩で1千万円を超える受注を獲得した会社もあります。参加者は部長以上の決裁者が多く、経営者の平均年齢は40代と非常に若い経営者が集まる会になっています。

https://corp.craft-bank.com/shokusaka

▼職人酒場®の様子

また、元請が倒産しなくても協力会社に工事代金を支払わない未払いも多いので、取引信用保険など、保険で備えるのも大切です。弊社では工事会社に特化した保険代理店とも提携しており、保険の相談にも乗れる体制を敷いています。

https://www.hs-partner.co.jp/

協力会社側がM&Aなどで規模が大型化しており、売上3億円~20億円規模の「下請」も増えています。そうなると「自分たちよりも規模が小さな元請」の案件は与信上請けなくなりますので、規模の小さな元請はより厳しくなっていくでしょう。

また、「数字を見える化して、元請けを切って入れ替える」協力会社が増えています。

元請の選別をする際は単価や利益率だけでなく支払条件を確認しましょう。未だに紙の支払手形の会社は要注意です。

最近は職人不足で協力会社への支払条件は改善されています。(翌月現金払い) また、2026年には紙の手形は廃止の方向で法改正が進んでおり、もはや昭和の遺物と言えます。それでも手形にこだわる相手(特に中小企業)は財務的に何か問題がある、と考えるのが自然でしょう。

https://www.nikkei.com/article/DGXZQODF172XT0X10C21A2000000/

金融機関に資料を出せる会社になる

こちらも以前の記事ですが、資金繰り上の問題が起きることを想定し、銀行、信金などの金融機関との付き合い方は重要になってきます。

建設会社への融資のポイントと個人保証の外し方【元信金支店長代理に聞く】

https://corp.craft-bank.com/cb-souken/ginnkou

銀行、信用金庫などの金融機関から見た建設業は以下の通りです。

建設業は工事案件ごとの利益の管理など、業績把握が難しい

忙しいわりに、決算を締めてみたら赤字だったということもある

さらに、社長個人のお金と会社のお金が混ざっていることが多い

金融機関としても儲かっているのかわかりにくいので、お金を貸しにくい

しかし、他業界では普通にやっている資料提出(資金繰り表、案件別の利益表など)ができない会社が建設業では多いので、これをやるだけで「特別な会社」として評価が上がる。

「他業界では普通のことを普通にやるだけで建設業の評価は上がる」「特別な会社として見てもらえる」なので、金融機関との関係性が良くなる、が建設業のポイントです。

また、「3月の売上利益が6月に分かる」などの「月次試算表の作成が遅い会社」も金融機関との関係は良くなりません。「税理士に丸投げで社長は数字オンチ」では金融機関を説得はできないでしょう。税理士の交代等の相談にも弊社では応じています。

きちんと資料提出が出来ている会社に関しては、融資の際に経営者保証を求めない銀行も増えています。「数値管理をして経営者保証を外す」のも倒産増加時代には不可欠でしょう。

筆者は事業再生の専門家の協会に所属していますが、全国の専門家に聞くと建設業は倒産が多いのに、なぜか相談件数が少ないそうです。「他人に相談する」ことが苦手でプライドが高いためか、粉飾決算をしていることが後ろめたいのかわかりませんが、相談することで解決する課題もあるので、もっと「専門家に相談」してほしいと筆者は考えています。

関連記事:

建設業の資金繰り表(エクセル)の作り方と資金繰りに悩まない方法を解説

https://corp.craft-bank.com/cb-souken/shikinguri

建設業の2024年問題の対策を解説2023.10【労務コンサルタント監修】

https://corp.craft-bank.com/cb-souken/kensetsu-2024

この記事を書いた人

クラフトバンク総研 所長 / 認定事業再生士(CTP) 髙木 健次

京都大学卒。事業再生ファンドのファンドマネージャーとして計12年、建設・製造業、東日本大震災の被害を受けた企業などの再生に従事。2019年、建設業界の経営に役立つデータ、事例などをわかりやすく発信する民間研究所兼オウンドメディア「クラフトバンク総研」を立ち上げ、所長に就任。テレビの報道番組の監修・解説、メディアへの寄稿、ゼネコン安全大会、業界団体等での講演などに従事。著書「建設ビジネス」。国土交通省「第4回今後の建設業政策のあり方に関する勉強会」臨時委員。

・YouTube出演

「石男くんの建設チャンネル(@construction-Youtuber)」にて多数出演