2026年建設業界動向予測 ~ 痛みを伴いながら変わる建設業界

更新日:2025/12/26

・2026年、建設業界の景気や受注はどうなるのか?

・2025年の建設業界は増収増益が増えながら、倒産件数が増える二極化

・人手不足はどう業界に影響するのか? 地域別の格差は?

・改正建設業法、標準労務費の導入はどう業界に影響するのか?

こういった疑問にお答えする当総研の人気企画「建設業界動向予測」です。

2026年の建設業界はどうなるのか? 結論から申し上げると

・受注:建設投資額は公共、非住宅中心に伸びるが、特定地域に偏る

・倒産:改正建設業法の影響もあり、工務店など小規模元請の倒産が増える

・人材:好業績の企業に人材の集中が進み、二極化が進む

・業界再編:M&Aによる規模の集約が進み、多重請負が解消、商慣習も変化

生き残りのためには以下の発想が必要です。

・元請:施工管理の採用に加え、協力会社の職人の採用支援まで踏み込むのが全国的に標準化

安全大会も従来型の労災事例共有に加え、業績アップ、人材採用の発信が必要

・協力会社:元請の倒産増加に備えるべく、職人酒場®による取引先拡大、取引信用保険の活用は必須

・業界全体:M&Aによる規模拡大をしていかないと人材育成コストを捻出できない

「職人は独立して一人親方になるよりも成長企業への転職」がスタンダードへ

また、建設業の人手不足には地域性がありますので、地域別の傾向を理解した対策が不可欠です。全国平均で見ると判断を誤ります。例を挙げると、北海道~新潟の雪国では外国人就業者が大きく増加していない、などです。

総じて、倒産増などの痛みを伴いながら昭和の商慣習が変わるフェーズです。国交省も含めて業界が大きく変化する中で、当総研の2025年8月の調査でも「腰が重く、行動しない会社」の業績が目に見えて悪いことが分かっています。

例えば、人手不足で受注を断る会社が68%であるにも関わらず、賃上げなどの離職対策は43%の会社が「何もしていない・不明」と回答しています。ハローワーク経由の転職が全国的に半減する中、ハローワークに頼り、ホームページさえ無い会社も目立ちます。記事中でデータで検証された「業績が悪い会社10特徴」をまとめますが「ホームページの無い会社の業績は目に見えて悪い傾向にある」なども分かっています。

以下、詳しく見ていきます。

| 目次 1 受注:建設投資額は公共、非住宅中心に伸びるが、特定地域に偏る 2 倒産:改正建設業法で工務店などの小規模元請などの倒産が増加する 3 人材:好業績の企業に人材の集中が進み、二極化が進む 4 業界再編:M&Aによる規模拡大で人材育成を進める 5 建設業は3KからAIに代替されない仕事へ |

1 受注:建設投資額は伸びているが、物価高の影響を除くと横ばい

【建設投資】

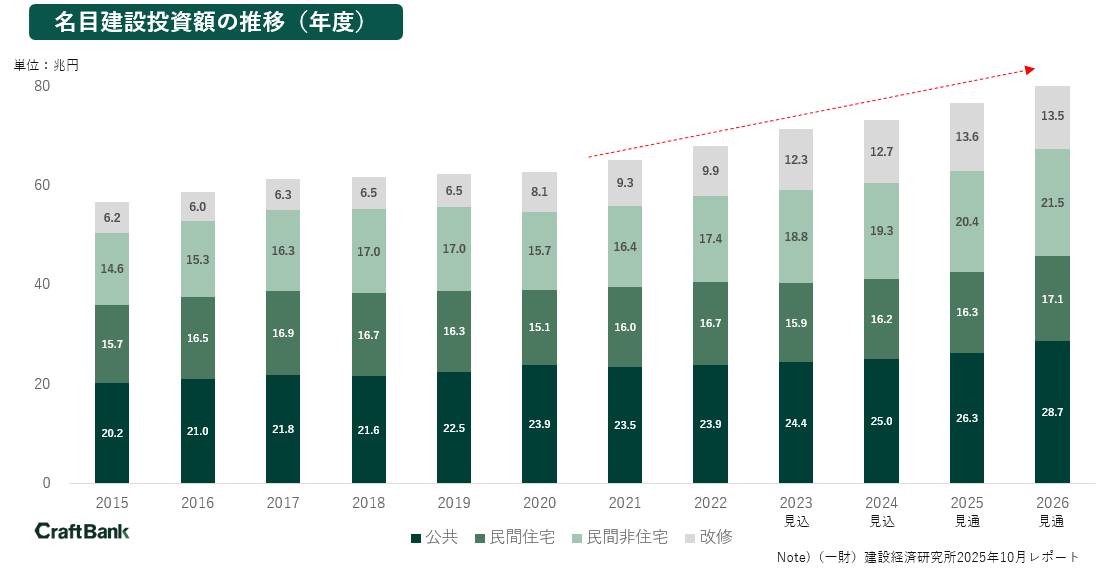

一般財団法人建設経済研究所が2025年10月に発表した最新の建設投資の予測を見てみます。

2026年の建設投資額見通は2025年から5.5%増の80.8兆円。

【グラフ①】

政府(公共)、民間住宅、民間非住宅、改修の四つのセグメントで見ると、特に公共領域が伸びています。

財務省の発表している2026年度の予算でも、国土強靭化の方針のもと、国交省の予算が最も増えています。

好調な受注を背景に、大手ゼネコン、サブコンの株価、業績は好調です。

https://www.nikkei.com/article/DGXZQOFL191D50Z11C25A1000000

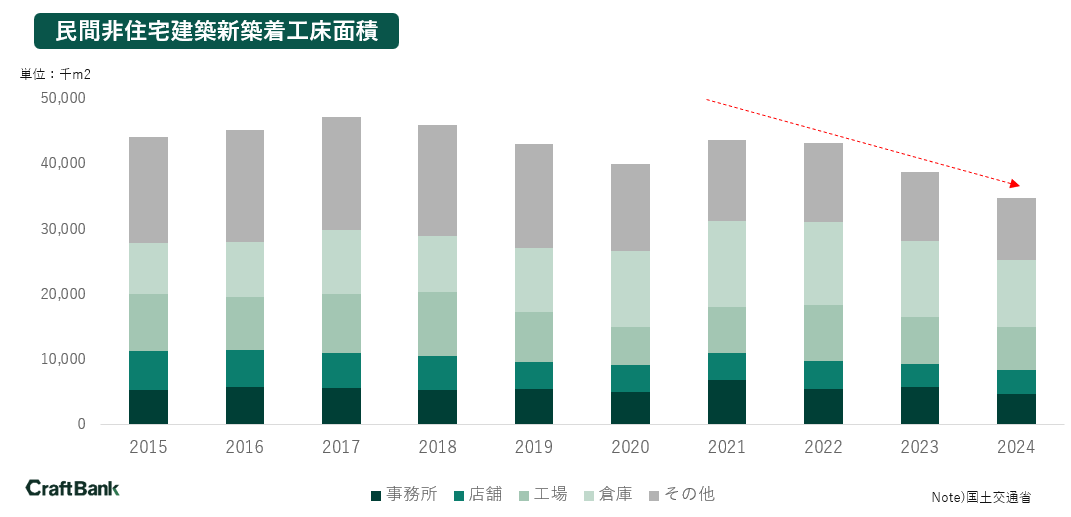

【着工床面積、新設住宅着工戸数】

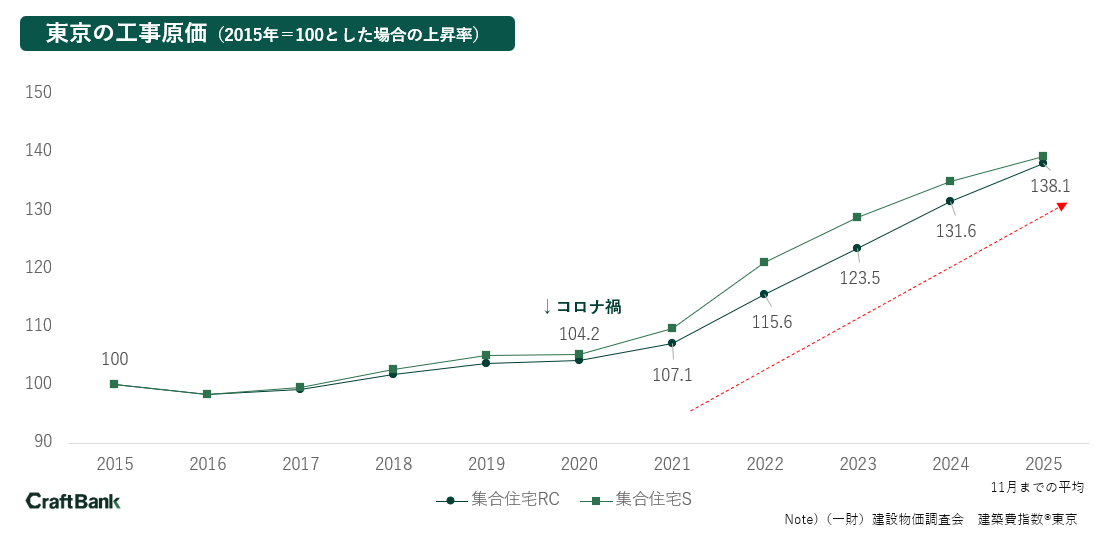

しかし、公表されている「金額」は昨今の資材・労務コストの上昇分を含んでおり、金額ではなく「床面積」「棟数」で見ると違った傾向が見えてきます。

一般財団法人建設物価調査会の物価指数®の東京のRC造集合住宅の工事原価データを見ますと、2015年比で2025年の原価は38%増加しています(資材費、労務費含む)。

【グラフ②】

国交省の公表する非住宅建築物の新築着工床面積を見ると2017年が直近のピークで、2022年から2024年にかけて微減、2025年の途中経過を見ても大きく伸びてはいません。

【グラフ③】

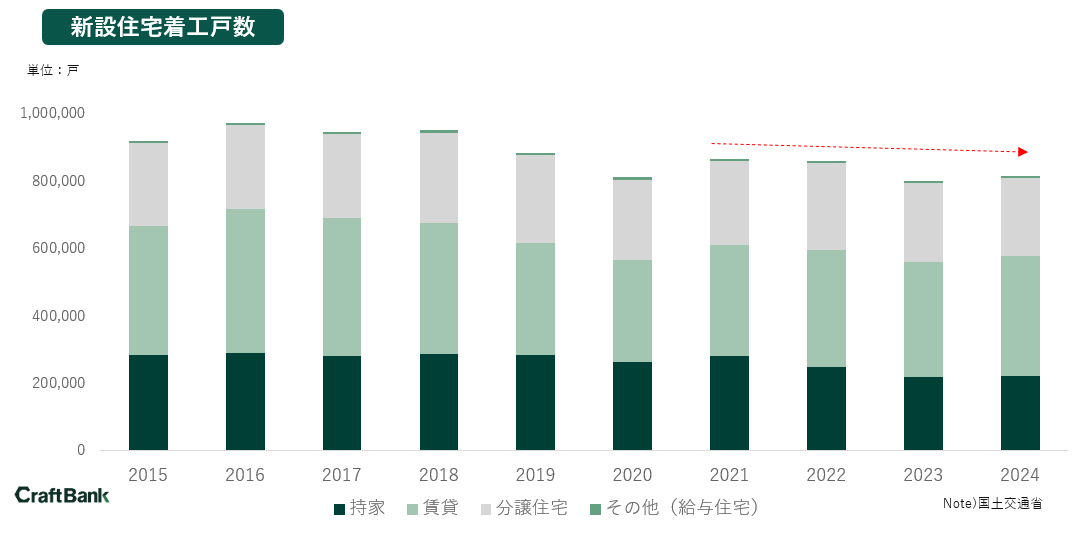

新設住宅着工戸数もゆるやかに減少しています。

このように、資材費、労務費の上昇局面では建設投資を見る時に資材価格上昇の影響を考慮する必要があります。

【グラフ④】

次に、地域別の建設投資額を見てみます。建設経済研究所のデータから物価高の影響を除く「実質値」で見てみますと、2015年から2025年にかけて建設投資が順調に伸びているのは

・長野県

・大阪府

・佐賀県

・熊本県

・鹿児島県 です。(東京都、愛知県は実質値ベースではそこまで伸びていません)

他方で

・岩手県

・宮城県

・福島県

・和歌山県 は大きく減少しています。

これは都道府県別であって、市町村レベルで見ると長野県では軽井沢などの地域に人口が集中、地価が上昇する一方、過疎地では厳しい状況に置かれています。北海道では札幌近辺と帯広、北見などの道東では全く違う状況です。愛知県でもトヨタの新工場計画などで活気づく三河周辺とそれ以外では別世界です。私は今年51講演、北海道から九州まで出張したので肌感がありますが、駅を降りた瞬間に町の活気が違うのです。若者が集まり、活気がある町と、苦しい状況の町。たった数駅で別世界です。

https://vdata.nikkei.com/newsgraphics/land-value-map

こちらの地価のビジュアルデータが分かりやすく人口と不動産の動きを表しています。

建設投資は増えているが、資材高の影響を除くと横ばいであり、さらに投資は局所的にしか増えません。

地域間格差がより鮮明になっているとデータ、肌感ともに感じます。

建設会社の経営を考えるうえで、どのエリアに展開するかがますます重要になってきています。

成長するエリアの会社を買収する、営業所の出店戦略が重要になります。

2 倒産:改正建設業法で工務店などの小規模元請の倒産が増加する

【増収増益と倒産が同時に増える】

建設業では増収増益企業の増加と倒産件数の増加が同時に報じられており、二極化が進んでいます。

増収増益企業分析

https://www.tdb.co.jp/report/economic/20251029-growthcompanies

建設業の倒産動向

https://www.tdb.co.jp/report/industry/20250706_kensetsu25y

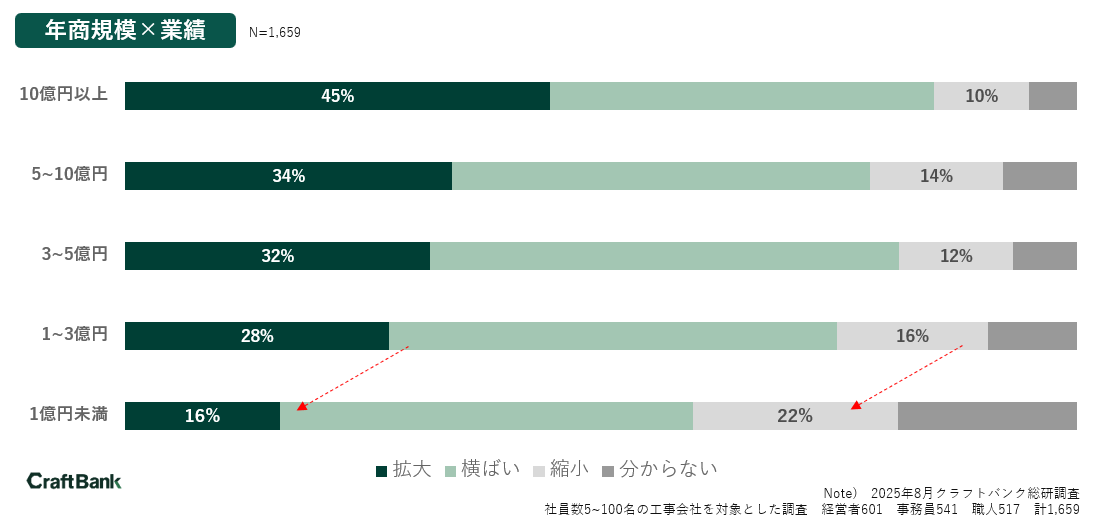

クラフトバンク総研が2025年8月に社員数5~100名の工事会社に対して行った調査(総回答数:1,659件、経営者・事務員・職人いずれも500名以上が回答)では、年商1億円未満の会社の業績が目立って苦しい状況にあり、年商1億円以上の会社の業績が拡大傾向にあることが分かっています。

https://prtimes.jp/main/html/rd/p/000000048.000080019.html

【グラフ⑤】

業績≒売上は単価×稼働率ですが、年商1億円を下回ると、単価、稼働率とも大きく悪化します。

単価に関しては経営者の49%が「単価が上がった」と回答していますが、年商1億円未満の企業の単価は32%しか上がっていません。同じように稼働率も「1年中忙しい」の回答が年商1億円を下回ると大きく減ります。

地域間格差が広がる中では複数の地域に拠点展開できる規模の会社と、特定の町でしか活動できない小さな会社では大きく業績に差がつきます。

【改正建設業法の影響と多重請負規制】

2025年12月施行の改正建設業法に関しては、石男くんの建設チャンネルの動画を参考にしていただきたいのですが、

基本的には「お金を払う側(施主・元請け)」から工事をする側に決定権を渡す方向の改正です。外注費として職人に工事を発注するよりも内製化(直営化)を進めていく方針の会社が増えるでしょう。2026年には約束手形も廃止になり、工務店などの外注依存度の高い小規模元請、卸施工会社などの経営には利益率、資金繰りともにマイナスに働きます。

多重請負構造のからの脱却が今回の法改正の狙いであり、鹿島などの大手ゼネコンでの次数制限に加え、三重、福井、京都、鳥取、徳島、和歌山、長崎などの自治体では公共工事の次数制限があり、今後これら自治体にならうところが増えるでしょう。

https://www.wise-pds.jp/news/2025/news2025112603.htm

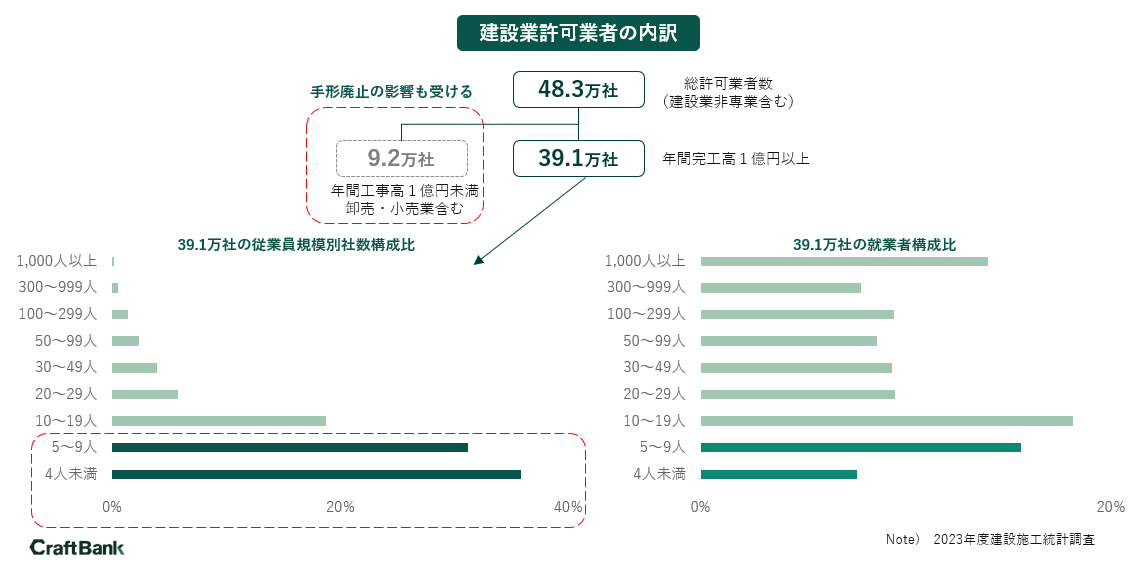

国交省の建設施工統計調査(2023年度)をベースに分析すると、建設業許可業者48万社のうち、年間1億円以上の工事実績がある専任事業者は39万社。残りの9万社は小売、卸業、不動産業などが「一応建設業許可も持っている」兼業事業者です。この兼業事業者は外注比率が高く、今回の法改正の影響を受けやすいです。

また、39万社の専任事業社も企業数ベースでは67%、就業者数ベースでは23%が社員数9名未満の企業です。会社の規模が小さくなるほど、元請完工高に占める住宅比率も増えます。今後はこの住宅比率の高い小規模企業が非住宅にシフトできるかがポイントになるでしょう。

【グラフ⑥】

専門工事会社は「弱い元請の倒産に巻き込まれないこと」が生き残りに必須です。毎年申し上げていますが、倒産に備える取引信用保険は必須です。

https://www.hs-partner.co.jp/column/insurance/credit_banks.html

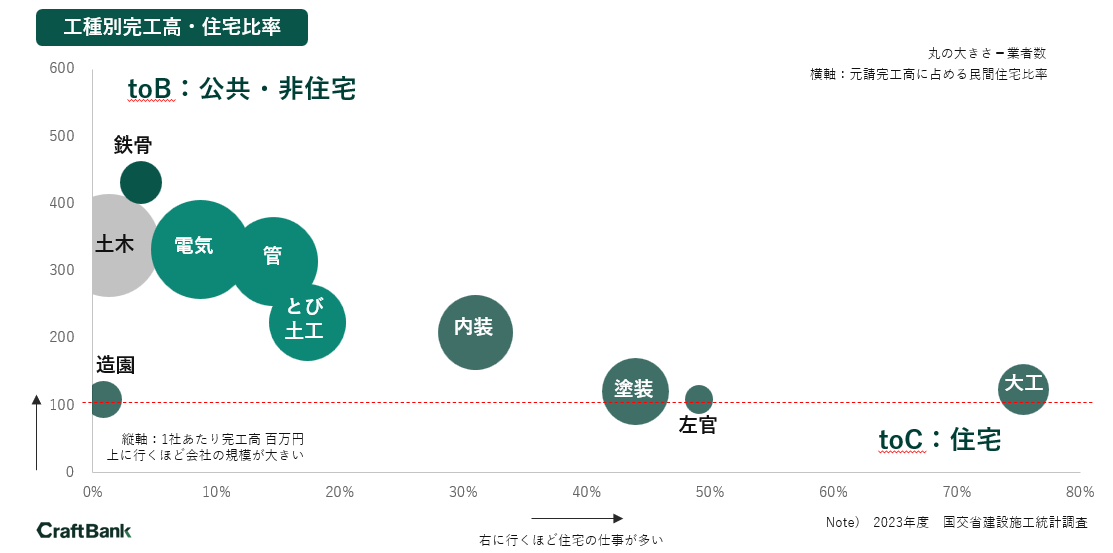

【年商1億円を下回りやすい工種】

また、工種別の経営状況を見てみましょう。

以下のグラフは国交省の2023年度の建設施工統計調査をベースに整理したものです。

縦軸が一社当たりの完工高≒年間売上高、横軸が元請完工高に占める住宅比率です。

造園、塗装、左官、大工が完工高1億円を下回りやすい傾向にあります。他方、土木、電気等は比較的規模の大きな会社が多く、経営が安定しやすい傾向にあります。

【グラフ⑦】

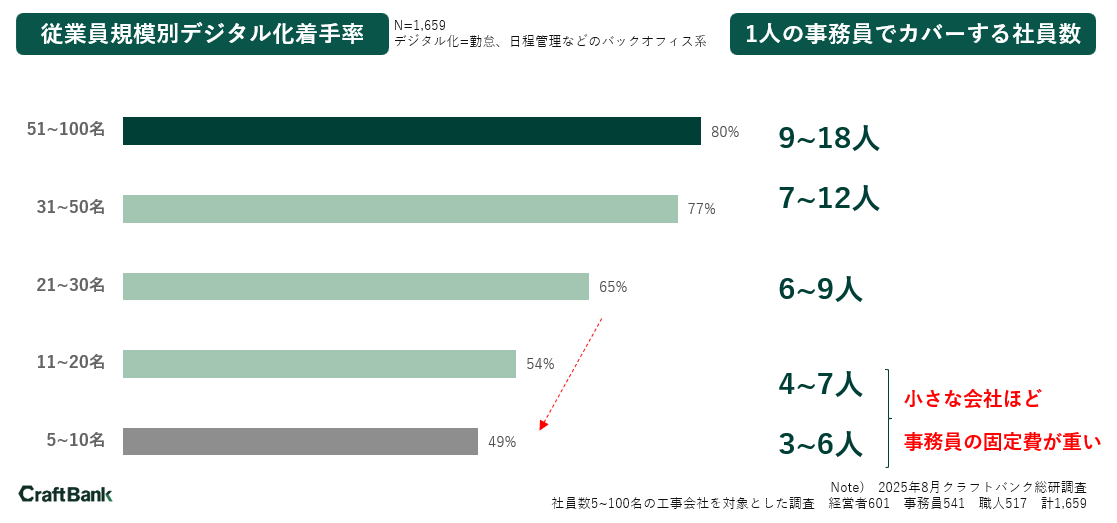

【デジタル化の遅れが倒産につながる背景】

1億円未満の会社の経営が厳しい背景には、デジタル化が遅れ、事務員の固定費のコントロールが重いことがあります。以下は当総研調査で、会社の規模別のデジタル化の着手率と、一人の事務員がカバーする社員数です。

【グラフ⑧】

建設業就業者の5人に1人が事務員です。会社の規模が小さくなるほど、デジタル化が遅れ、一人の事務員でカバーする社員数が減り、固定事務コストが重くなります。会社の規模が大きくなると、デジタル化が進み事務員の固定費が「薄まる」のです。事務員の固定費が重い会社は受注の季節変動が大きい建設業では不利になります。デジタル化の費用負担が~というのも言い訳です。経産省のIT導入補助金、自治体の補助制度などの様々な支援策が今は充実しており「ただ制度を調べてないだけ」と言えます。デジタル化は先進的な企業が取り組むものではなく「やらないと事務コストで経営が苦しくなる」ものになったのです。

3 人材:好業績の企業に人材の集中が進み、二極化が進む

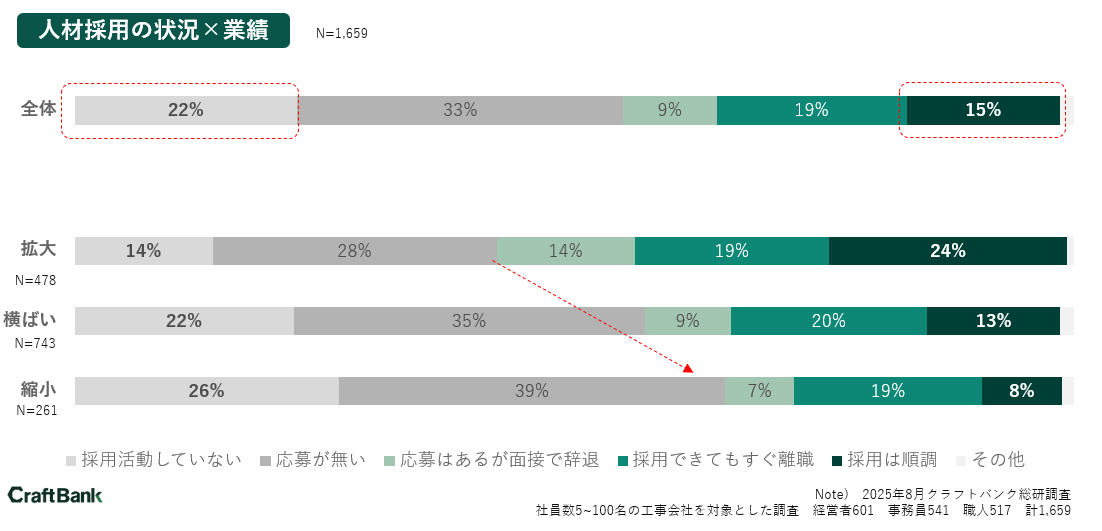

【業績が良い会社ほど採用も順調】

当然ながら業績が拡大傾向の会社ほど「採用は順調」と答える比率は高まり、人材が成長企業に集まり始めていることが分かります。その結果、優勝劣敗が鮮明になりつつあるのでしょう。

私は講演の中で人手不足問題は「経営と手法の二階層で考える」とお伝えしています。人手不足対策に最も効果的なのは「業績を上げること」もしくは「成長企業の傘下に入ること」です。

【グラフ⑨】

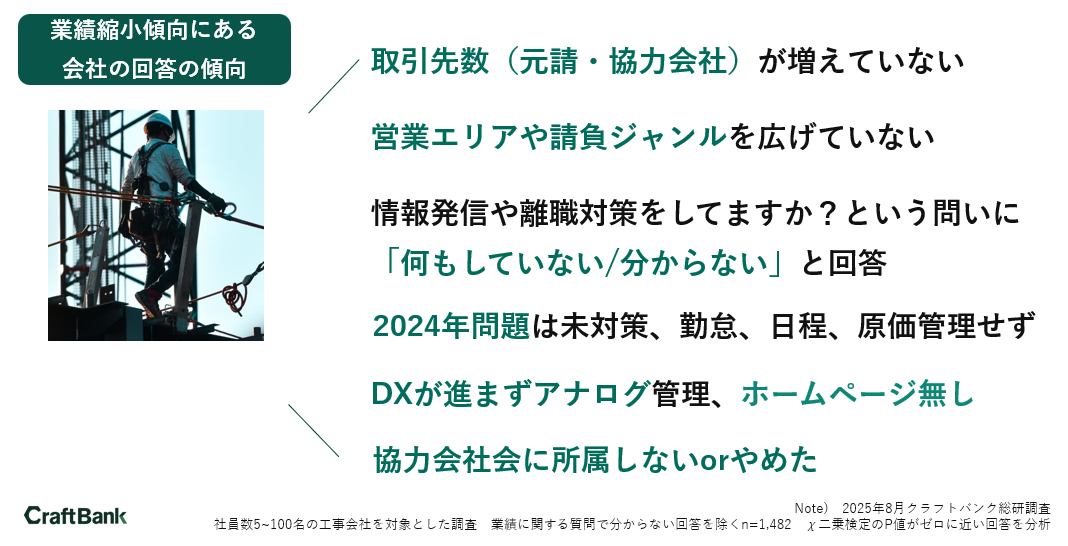

規模が小さな会社でもDXや営業エリアを広げる営業活動に前向きな会社は地域関係なく業績が伸びています。業績が悪いのは「協力会社会に所属せず」「ホームページも無い」「取引先や営業エリアを増やす活動をしない」腰の重い会社であることがデータからわかっています。

【図解⑩】

動画でもこの点は解説しています。

手法に関して当総研調査のデータを見てみます。

募集に関しては22%が採用活動さえしておらず、33%は応募なしと回答しています。弱体化が進むハローワークに頼り、ホームページすら無い会社も目立ちます。

毎年申し上げていますが、建設技能者(職人)は有料人材紹介、人材派遣が法令で制限されていますので、SNS等での情報発信、Indeedなどの民間採用サービス活用、ホームページが必須です。

他方、15%の企業は採用が順調と回答。多くは業績が好調な会社で、二極化が進んでいます。

業績好調な企業はDXに着手している傾向にありますので、DX→業績拡大→採用順調のサイクルに入っている企業と「腰が重くてジリ貧」になっている会社の二極化が進んでいます。

なお、上記に関しては主に中途採用に関するデータですが、新卒採用に関しては以下の記事のように、「地方工業高校から東京の大手ゼネコン」という進路が確立し、地場の企業が工業高校から採用するのはかなり困難になっています。スポーツ支援、文系大学生、普通高校生の採用にまで手を広げないと新卒採用はワークしないのです。

https://www.businessinsider.jp/article/288539

「若い人が入ってこない」と言われますが、実は建設業で働く20代や女性は増えており、不足しているのは大手、中小とも30~40代の氷河期リーマン世代です。

多くの会社で組織が「ひょうたん型」になっているとされています。

https://www.nikkei.com/article/DGXZQOUC026DB0S5A001C2000000

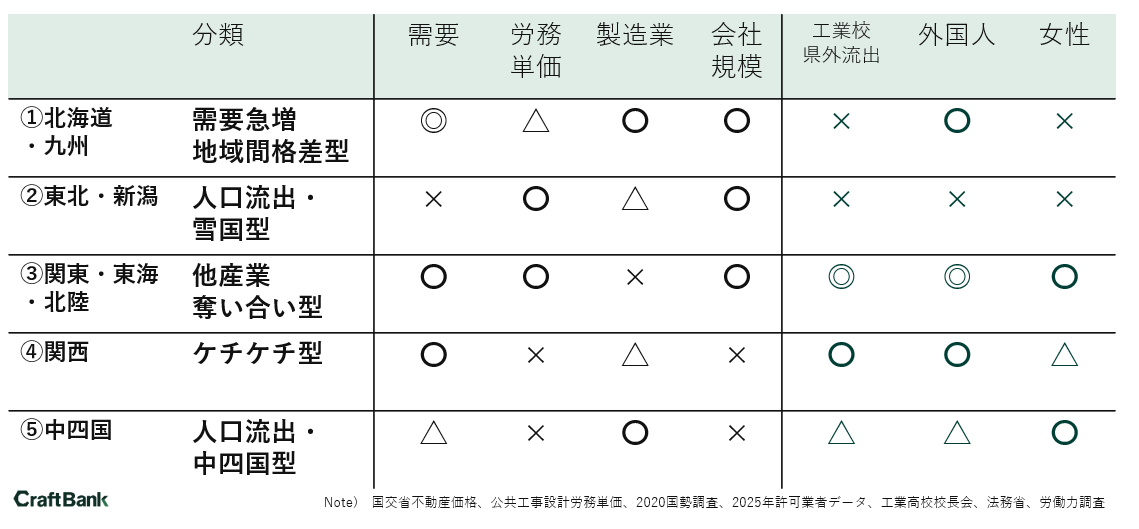

また、建設会社の人手不足には地域性があります。

【図解⑪】

上記は私の大まかな分類(検証中の仮説)ですが、上記の表の見方は

・需要 :建設投資の伸び

・労務単価:最低賃金と比較した公共工事設計労務単価(労務単価)の水準

・製造業 :製造業就業者の多さ(製造業就業者が多いと建設業就業者は減る傾向にある)

・会社規模:個人事業主の多さ(個人事業主が多いと単価が下がる傾向にある)

・県外流出:工業高校の生徒が県外就職しやすいか

・外国人 :建設業に限らない外国人就業者の多さ

・女性 :女性就業者の多さ

傾向としては以下の通りです。

①北海道・九州:建設投資増加に対し、県境をまたいだ人材の奪い合い、女性就業率低め

②東北・新潟 :需要は減少、単価は安定、外国人は雪国で増えないため日本人で対処する必要

③関東東海北陸:需要も単価も安定し、外国人も増えているが、製造業との人材の奪い合い

④関西 :単価が低く、規模が小さい会社が多い(人口は減っていない)

⑤中四国 :関西と似て単価が低く、さらに人口は減少傾向

日本で働く外国人の方の多くがベトナムなど亜熱帯の国の方なので、日本の雪国の寒さに耐えられず、統計上そんなに雪国で外国人は増えていません。外国人が増えているのは自動車産業の強い群馬、愛知などです。

また、最低賃金と比較した労務単価は大阪、京都、兵庫、広島などの西日本で低い傾向にあります。

そのため、大阪では人口が減っていないのに、他産業との人材の奪い合いに負けることになるのです。私の講演ではこういった分析を都道府県、市のレベルまで細分化して解説しています。

4 業界再編:M&Aによる規模拡大で人材育成コストを確保

大成建設による東洋建設の買収、大和ハウス工業による住友電設の買収など、建設業では大手によるM&Aが相次ぎました。

https://www.nikkei.com/article/DGKKZO92709070Q5A121C2BZ0000

https://www.nikkei.com/article/DGXZQOTG270460X21C25A0000000

建設技能者の有料人材紹介、人材派遣が法令で制約されているので、中小でも「人材のために会社ごと買う」M&Aが広がっています。改正建設業法の施行を受け、外注→直営化が進むので元請→専門工事会社、工事会社のホールディングス化、商社による施工会社の買収などが進むと考えられます。

工業高校などから新卒採用ができない→普通高校、文系大学生の採用が必要→育成コストを負担できる規模が必要、ということになります。

https://www.shinjosaiseki.com/business/training

https://smbiz.asahi.com/article/15545811

各企業で育成施設を用意する事例が増えています。

5 建設業は3KからAIに代替されない仕事へ

11月に私が出演したPIVOTの番組は16万再生と大きな注目を集めました。

3Kという言葉はバブル絶頂の1989年に生まれた言葉で、この時期から「ものづくり」「現場」を下に見る文化が始まってしまったと考えられています。しかし、Z世代は3Kという言葉自体知りませんので、少子化にもかかわらず、建設業界で働く20代は増えているのです。

2024年から日本でもChatGPTなどの生成AIが普及しました。米国では既に「配管工の給料が弁護士より高く」なっているそうです。日本は解雇規制や建設技能者の有料人材紹介の規制などで簡単に米国のようにはなりませんが、AIで代替されない仕事として注目されるようになったのは事実です。

日本は「トヨタ自動車が稼ぐ国」「世界的にも災害の多い国」なので工学部、理系人材が重要な国であるにも関わらず、先進国で最も「大学の文系学部が多い」のです。結果、事務職余り、技術職不足になっています。日本でも「工場の人員には手を付けないが、本社のホワイトカラーのみリストラ」「都内の有名大学でも文学部の就職率が悪化し、工業高校の方が就職率は高い」などの変化が少しずつ起こっています。物価が上がる中「増えすぎた文系事務職のリストラ」が今後課題になっていくでしょう。

私も含めた建設業界の人間は、難しいですが他の業界から安心して建設業界に転職いただけるように発信をしていく必要があります。

2026年も建設業界のために情報発信を進めてまいります。

講演実績に関しては以下の通り、

https://souken.craft-bank.com/seminar

講演などのご依頼は以下の通りです。

この記事を書いた人

クラフトバンク総研 所長 / 認定事業再生士(CTP) 髙木 健次

京都大学卒。事業再生ファンドのファンドマネージャーとして計12年、建設・製造業、東日本大震災の被害を受けた企業などの再生に従事。2019年、建設業界の経営に役立つデータ、事例などをわかりやすく発信する民間研究所兼オウンドメディア「クラフトバンク総研」を立ち上げ、所長に就任。テレビの報道番組の監修・解説、メディアへの寄稿、ゼネコン安全大会、業界団体等での講演などに従事。著書「建設ビジネス」。国土交通省「第4回今後の建設業政策のあり方に関する勉強会」臨時委員。

・YouTube出演

「石男くんの建設チャンネル(@construction-Youtuber)」にて多数出演