建設業の現場の職人に「賃上げ」はどこまで広がるか? 2024.3

更新日:2025/4/17

「賃上げ」「公共工事設計労務単価(以下、設計労務単価)の上昇」に関する報道が続いています。(設計労務単価の定義は国交省参照)

設計労務単価のアップはどこまで現場の賃上げに繋がるのでしょうか?

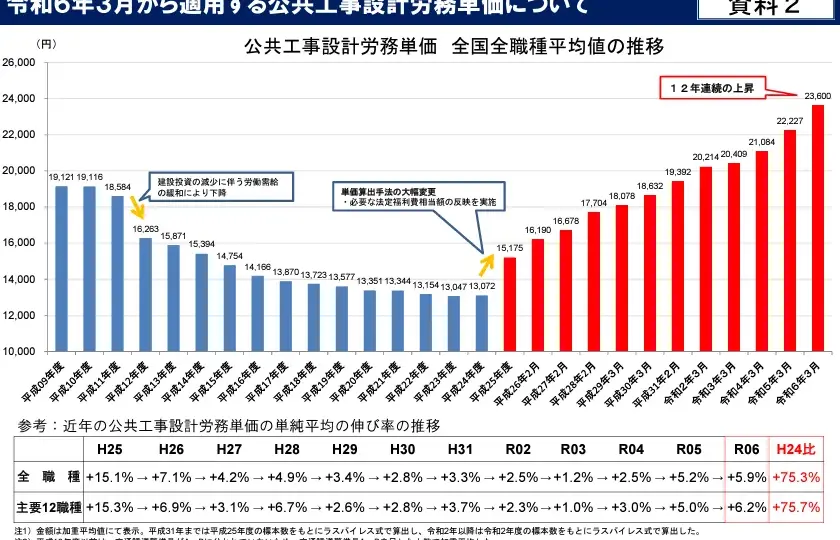

「岸田総理、建設業界団体に5%上回る賃上げを要請。建設業の「公的賃上げ」を進めるため、労務費の指標となる公共工事設計労務単価を5.9%引き上げた」

https://www.nikkei.com/article/DGXZQOUA080Y90Y4A300C2000000/

令和6年3月から適用する公共工事設計労務単価について

https://www.mlit.go.jp/report/press/tochifudousankensetsugyo14hh000001_00204.html

長谷工コーポレーションは2024年問題に対処するため、大卒初任給2割増の30万円まで引き上げる、としています。

https://www.nikkei.com/article/DGXZQOUC16A1O0W4A210C2000000/

東京商工リサーチによれば、中小建設会社も8割以上が賃上げを予定しているようです。

https://www.s-housing.jp/archives/341428

SNS等でこれらのニュースを発信すると

「設計労務単価アップの実感が湧かない、恩恵は本当に自分の地域まで来るのか」

「”中抜き”を規制しない限り、現場の職人に賃上げは行き渡らない」

「大手ゼネコンばかりが儲けて中小企業は疲弊している」

という声が上がりました。果たしてこういう意見を統計的に裏付けると、どうなるのでしょうか? 「職人の給料を上げたい!」という経営者はどうするのが良いのでしょうか?

「なんとなくの個人の感想」ではなく「具体的事実」に基づく判断が大切です。

建設youtuber石男さんとの解説動画でも解説をしていますが、筆者は国交省、財務省、厚労省他のデータから「設計労務単価アップの恩恵は就業者の5~6割程度にしか行き渡らない」と分析しています。

その背景には以下5点があります

-

公共工事と民間工事の単価格差(民間は公共の1~3割引)

-

西日本が安く、東日本が高い単価の”東西格差“とそれに伴う給与格差

-

事務職が正社員の2割以上、施工管理や現場にお金が回りにくい

-

売上1億円以下の会社に勤務する人の賃金はアップしにくい(1億円の壁)

-

10兆円の余剰資金があるのに、人に投資しない建設業の体質

以下、詳しく解説していきます。

▼目次

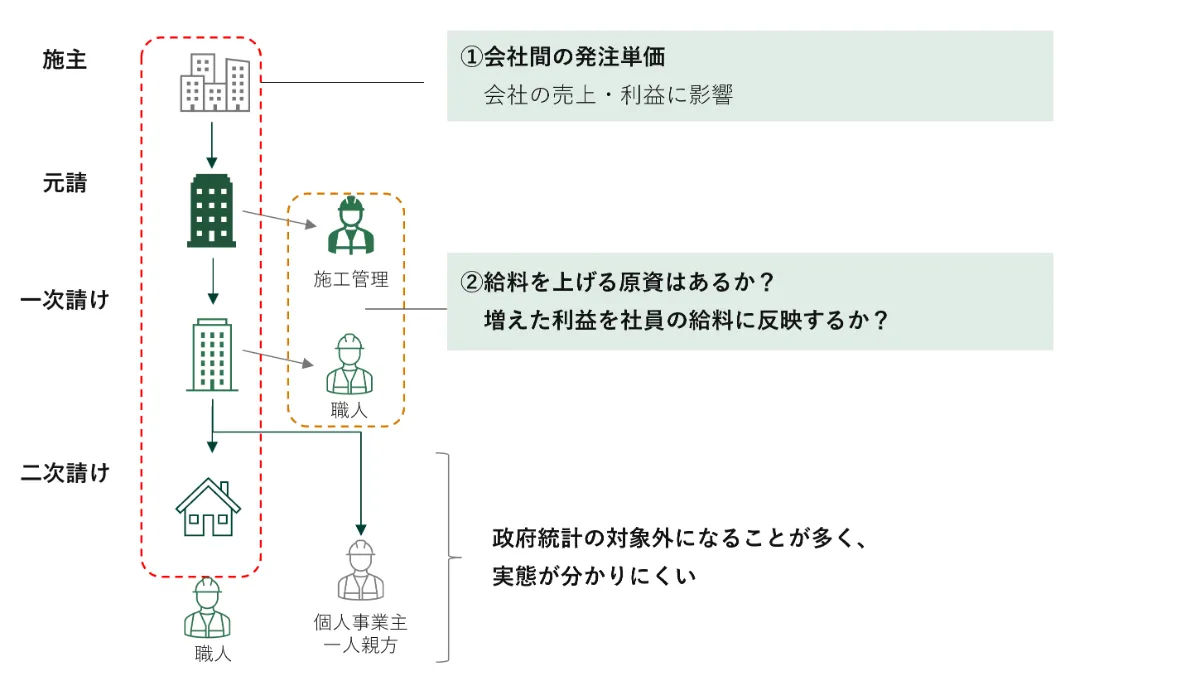

前提:①会社間の単価アップ ②増えた利益分を社員の給与に反映させるか?の二点と建設業特有の産業構造

前提として、「賃上げの行き渡り」には二つポイントがあります。

上記の図では

①縦の矢印:施主→元請→一次の発注単価(会社の売上、利益につながる)

②横の矢印:給料を上げる原資はあるか、増えた利益を社員の給与に反映するか

この二点が必要です。

設計労務単価(1日当たりの労務費)は①と会社の利益に影響し、②は個々の企業の財務体力から経営判断になります。財務体力が無ければ会社は給料を増やしません(無い袖は振れない)し、利益が増えても内部留保に回すかもしれません。本記事では②の財務体力を財務省の法人企業統計から読み解いています。

もう一つ「賃上げ」を考える上で必要なポイントは建設業独特の産業構造です。他産業より会社の数が多く、他の産業よりも小さな会社で働く人が多いのです。

小さい会社が多いため、それを管理する会社が現れ、多重請負化します。

歴史的経緯を辿ると、昭和のころ、職人が一定経験を積むと親方に独立を促される「子方分裂」が多く発生しました。その名残で会社数が多く、就業者に占める「社長・役員」の数が他産業より多くなります。建設業のおよそ5人に1人が役員です。(他産業では10人に1人しかいません)

会社役員(取締役以上)は労働基準法が適用されません。「役員が多い」の建設業は5人に1人が労働基準法の外にいるのです。昭和~平成初期の建設業は「労基法の外の人」を増やしてきたと言えます。これが労基法に対する法令遵守意識が低くなる背景でもあります。

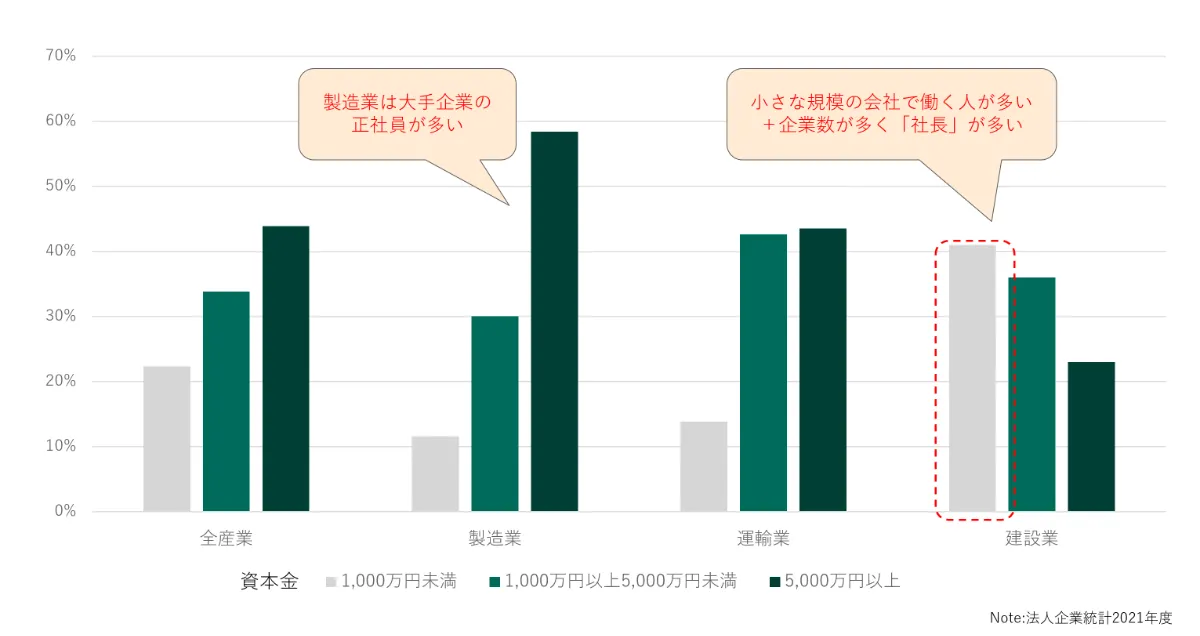

■資本金階層別の就業者数(法人企業統計)

資本金1,000万円以下(建設業では売上1億円以下)の会社で働く人の比率は全産業平均22%、製造業11%、物流業13%に対し、建設業は41%です。

建設業の「平均賃金」は上昇傾向にありますが、それは資本金1,000万円以上の会社に勤務する人の給与が牽引し、小さな会社で働く人の給与はほぼ横ばいです。格差が広がっているので、平均だけを見るとよく実態が分からないのです。(小規模の企業でもサービス業などの他産業よりも建設業の給与水準が高いのは事実です)

しかも、これはあくまで「法人」に限った統計で、この統計の外側に「一人親方」「法人化していない零細企業で働く人たち」が少なくとも80万人以上います。

「社会保険強制加入ではない常勤雇用4名以下の個人事業主」は給与水準などの詳細な政府統計の調査対象外です。

よく「建設職人の給与の実態が分かりにくい」と言われるのは「労基法や統計の外側の人」が数十万人いるためなのです。

この後詳しく説明しますが、「小さな会社」「統計の外の人たち」にお金が行き渡りにくいのです。

①単価の問題:官民格差~民間の単価は公共の1~3割引

設計労務単価の課題は「官民格差」「東西格差」にあります。まず「官民格差」を見てみます。

設計労務単価は公共工事発注時の基準労務費です。

建設投資に占める公共工事の比率は3~4割程度しかありません。公共工事に元請として入札参加するために必要な経営事項審査(通称:経審)の取得企業は建設業許可業者(一定額以上の工事をするうえで必要な行政許可)の26%(全国平均)しかいません。

経審取得率(建設業許可業者のうち経審を取得する企業の率)は公共工事に依存する地方ほど高く、4~5割に及びますが、民間主体の東京では2割以下など、地域差があります。

「建設業の職人の単価」の記事でも分析した通り、公共→民間になることで単価は1~3割減ります。民間の方が価格競争が激しいためです。民間の単価も公共に引っ張られる形で上がっていますが、民間は公共に5~7年遅れて単価アップの恩恵が行き渡ります。

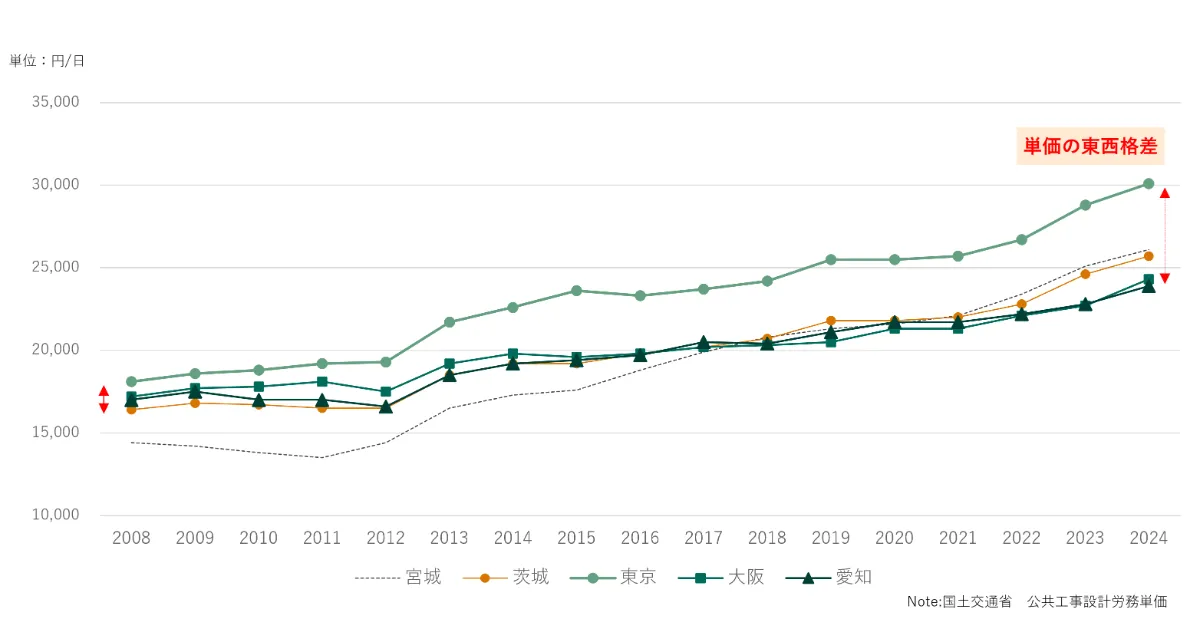

■首都圏の電工の官民価格推移(点線:公共、実線:民間)

15年前の2010年、東京と大阪の単価の差は1,000円/日でした。その差は15年で1日5,800円。約6倍です。年間250日稼働した場合、差は年間145万円になります。関東も関西も建設業法や資格制度などの法制度は同じですが、ここまで単価の差が開いたのです。

同じ関東圏内でも茨城県と東京都の格差もこの15年で1日2,100円から4,400円に広がっており、こちらを筆者は“利根川格差”と読んでいます。

同じ資格の職人でも川を渡れば安くなってしまいます。建設業の職人の単価は経験年数との相関は薄く、むしろ請け方(材工か人工か)工種や地域で決まります。何年も安い地域で修行するより、川を渡って隣の県に行った方が儲かります。

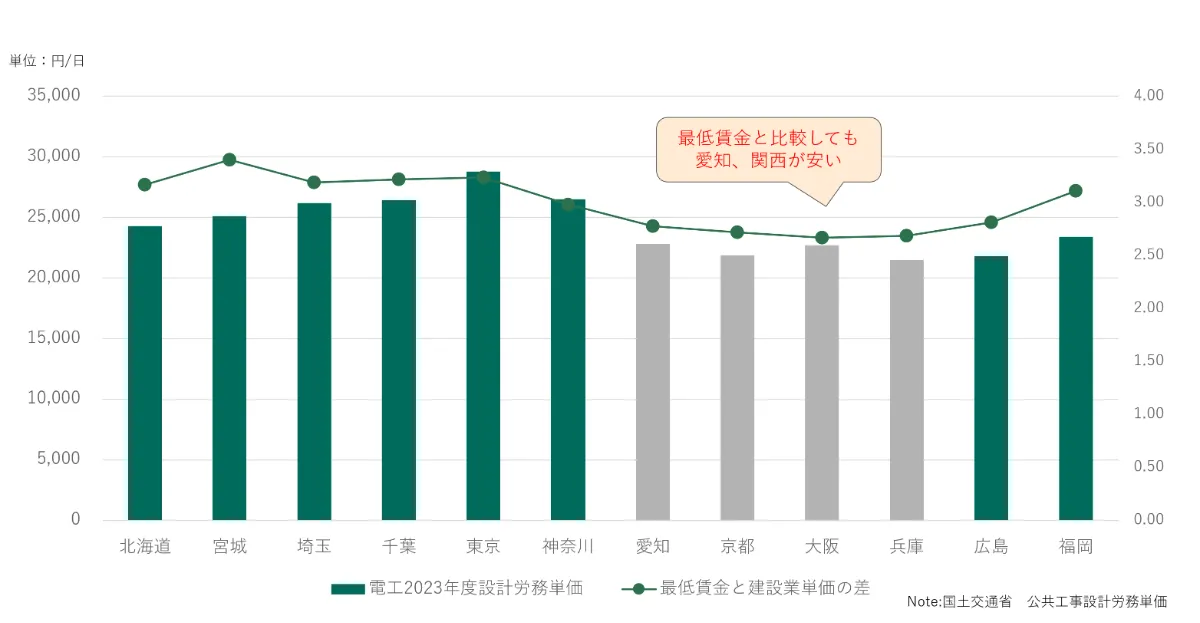

■全国の電工の設計労務単価と最低賃金の比較(建設業の単価と最低賃金の差異)

さらに、地域別の最低賃金(時給×8時間)と設計労務単価を比較して、最低賃金と比較しても「建設業の単価が低い」のが大阪、兵庫などの関西で、九州や宮城と比較しても関西は「なぜか建設業にシブい」のです。愛知県も実はこの最低賃金との差で見ると東日本に見劣りします。

関西~東海は製造業が強い地域なので、製造業並みに待遇を改善しなければ建設業は採用できません。にも関わらず、建設業の単価は高くないのです。

この地域格差が広がる限り、いびつな形でしか単価上昇の恩恵は広がりません。

(筆者は関西に友人も多いので残念ではありますが)関西の発注者の案件の利益率は経営者はよく点検した方がいいでしょう。

関西がなぜ安いのか、筆者が複数の取引先に聞いたところ「関西特有の値切り文化の影響では?」とのことでしたが、理由は不明です。

ただ、人口動態で見ると突出して関西圏の人口減が進んでいるという分析もあります。

②給料の問題:正社員の22%が事務員で現場にお金が回りにくい ~ 紙の業務で数兆円? それは”中抜き”なのか?

単価の次は給料の問題です。

仮に会社の利益が増えたとしても現場に回らない背景に事務負担があります。

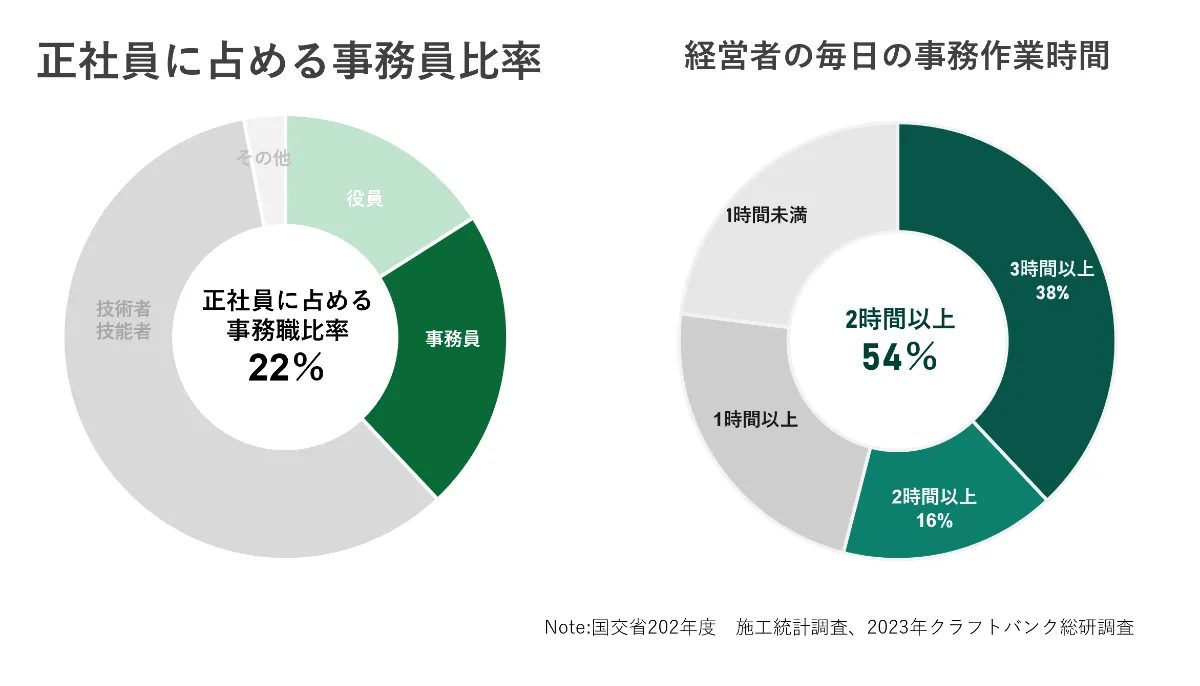

建設業というと職人や現場監督などの「現場職」のイメージが強いですが、実は正社員の22%が事務職という「巨大事務産業」です。事務職だけで90万人以上います。事務職に限らず、施工管理も経営者も事務作業に追われています。(人件費だけを考えても数兆円になります)

設計労務単価が上昇しても90万人分・数兆円の事務コストを払ったうえで、やっと現場にお金が回ってくるのです。

■建設業就業者(一人親方除く)の内訳と経営者の事務作業時間

なぜ事務職が多いのか?

デジタル化が遅れ、建設業の現場には未だに大量の紙とホワイトボード、電話の業務が残っています。監督や経営者も事務作業に追われています。その処理のために大手から中小まで膨大なコストが発生しています。小さな会社が無数にあるため、その管理コストも発生しています。

事務職の人たちを”中抜き”、”机の前に座っているだけの人”と批判する現場の人もいますが、小さな会社の代わりに事務を代行してくれている人もいるはずです。建設業は行政に求められる書類も多いですし、資金繰り産業なので財務の知識も不可欠です。工事保険などの保険や契約の知識も必要です。

デジタル化についていけない人、古い商慣習を維持したい人、数字や法律が苦手な人のために元請が膨大な事務作業とリスクを負ってくれているのです。

職人は工事で重要な役割ですが、職人だけでも工事は成立しません。現場の苦労も分かりますが、事務職も必要です。工事は”チーム”で行うものです。

ただし、“アリバイ作り”のためだけの無駄な書類や”手書きの勤怠のための移動”、”バラバラなフォーマット”などは明らかに時代にそぐわず、非効率なので、業界を挙げて無くしていく必要があります。建設業の利益の源泉は現場なので、現場仕事に注力できる環境を作ることが大切です。不必要な書類作業を増やすことは業界の未来に繋がりません。

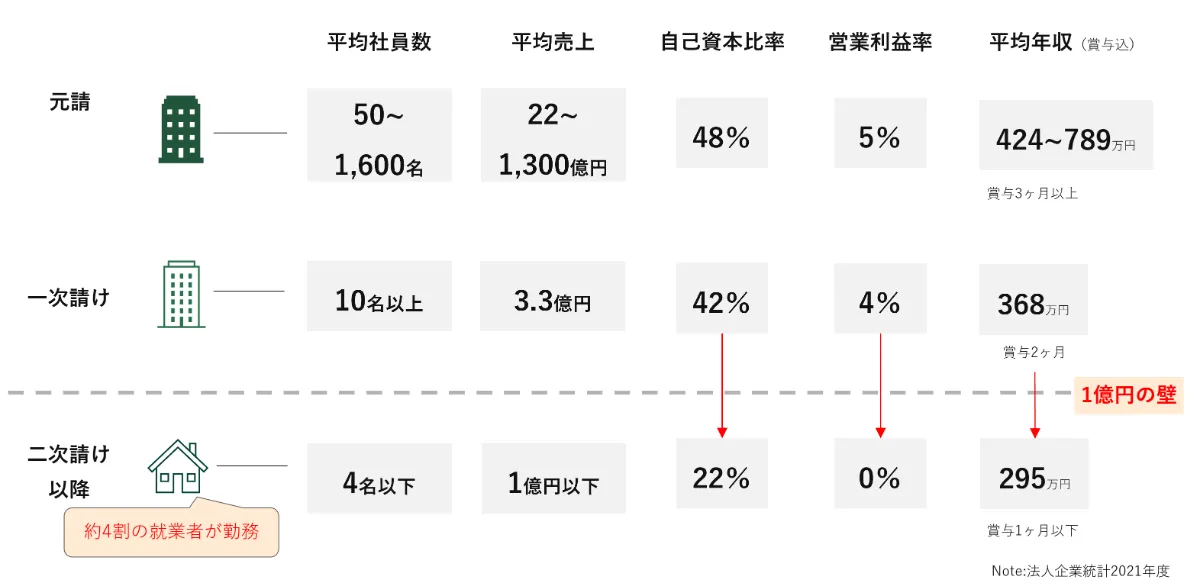

②給料の問題:売上1億円以下の会社に勤務する人に賃金は行き渡りにくい ~ 1億円の壁

次に「会社に給料を上げる原資があるか?」です

先述の通り、法人企業統計を見ると、建設業は他の産業に比べ、売上1億円以下(資本金10百万円以下)の小さな会社で働く人が4割と多い産業です。この4割の人たちと、「法人」に勤務していない人たちが「賃上げの恩恵を受けていない」のです。

建設業は売上1億円を下回ると営業利益率等の財務指標が一気に悪化し、給料の原資が無くなります。筆者はこれを”1億円の壁”と呼んでいます。

■会社規模別の財務指標

社員一人当たり売上、営業利益率、自己資本比率、賞与込平均年収を比較してみると、売上1億円を下回るとあらゆる数値が悪化します。「大手と中小の格差」よりも「中小企業同士の格差」の方がずっと大きいのです。

会社の規模で特に年収面の差が出るのは賞与です。売上3億円以上の会社では賞与は2か月分以上ありますが、1億円以下の会社の賞与は0.8か月分程度です。

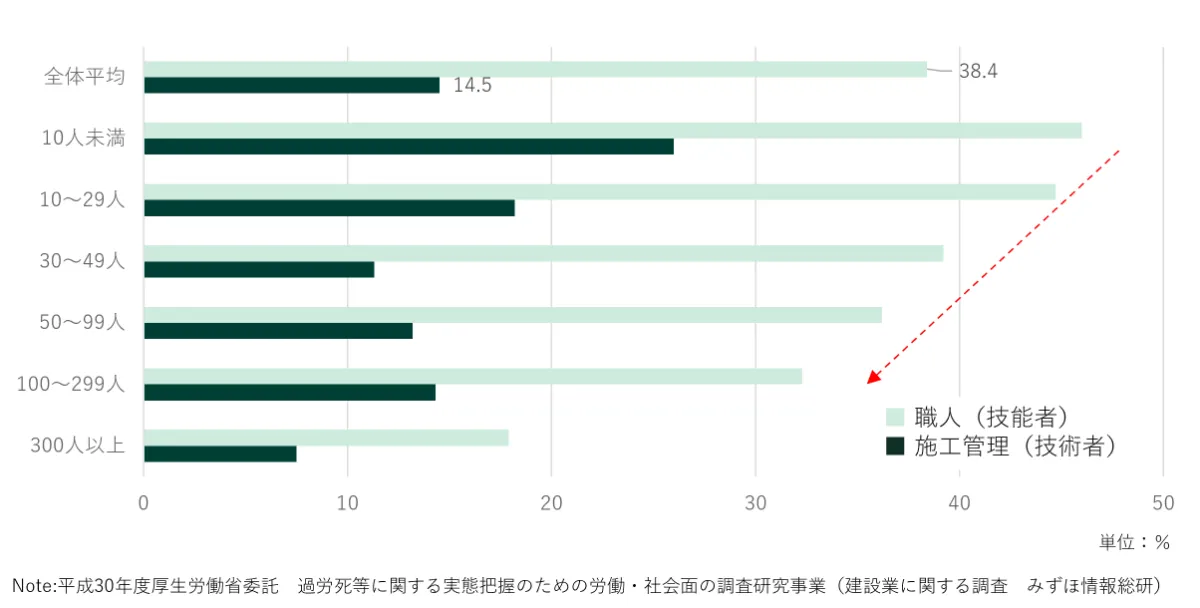

また、会社の規模が小さくなるほど、日給月給で働く人が増えていきます。特に職人は企業規模が30名以下になると、一気に日給月給の人が増えていきます。

施工管理も全企業規模平均で14%と未だに日給月給は多いです。

■会社の規模別、施工管理・職人別の日給月給の比率

“1億円の壁”を下回ると大きく利益率が下がる背景に小さい会社は「材工請け」が出来ず、「人工請け」に偏るためでは?と筆者は考えています。詳しくは「職人の単価」の記事をご覧下さい。

また、株式会社助太刀さんのレポートによれば、工事会社の取引先は平均10社と、取引先の少なさが指摘されています。しかも、その取引先を増やす営業活動が十分なされていないことが指摘されています。10社程度しか取引先が無ければ価格交渉も難しくなります。

元請などの取引先に不満を持ちながらも、営業活動には腰が重いことも同レポートでは指摘されています。

筆者は、工事会社の経営者は見積作成や出面集計などの長時間事務作業に追われているため、営業活動に支障を来たしていることも背景にあると考えています。

(詳細は当総研の建設業の2024年問題実態調査を参照)

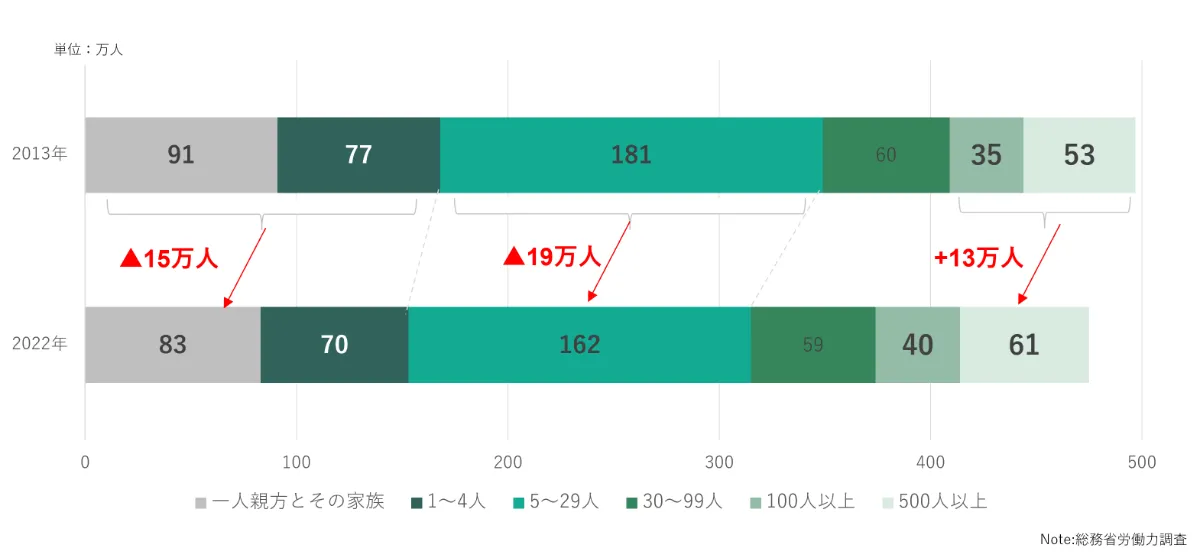

人手不足が進む背景にこの1億円以下の会社から人材が流出し、大手に人材が集まっていることが挙げられます。特に日給月給の小規模企業から、月給制の大手企業に人材が移動しています。「人が採れない」の解決策は、採用広告を出すことではなく、「会社ごと大手の傘下に入って財務を安定させ、待遇を良くする」ことかもしれません。

(詳しくは「建設業の人手不足は少子化ではなく離職が原因」の記事を参照)

■過去10年の建設業就業者の移動(2013年→2022年)

別の記事で書いていますが、大手、特に民間・建築の施工管理ほど残業時間が長く、睡眠時間が短いという統計があります。大手の給与水準が高いのは給料に占める残業代の比率が高まるためで、代償も大きいのです。

詳しくは「施工管理は残業、職人は日給月給で移動が大変」の記事を確認ください。

②給料の原資:10兆円の資金がうまく人に回らない建設業界

「大手ゼネコンばかり儲けている」

「中抜きで中小企業の財務は疲弊している」のでしょうか?

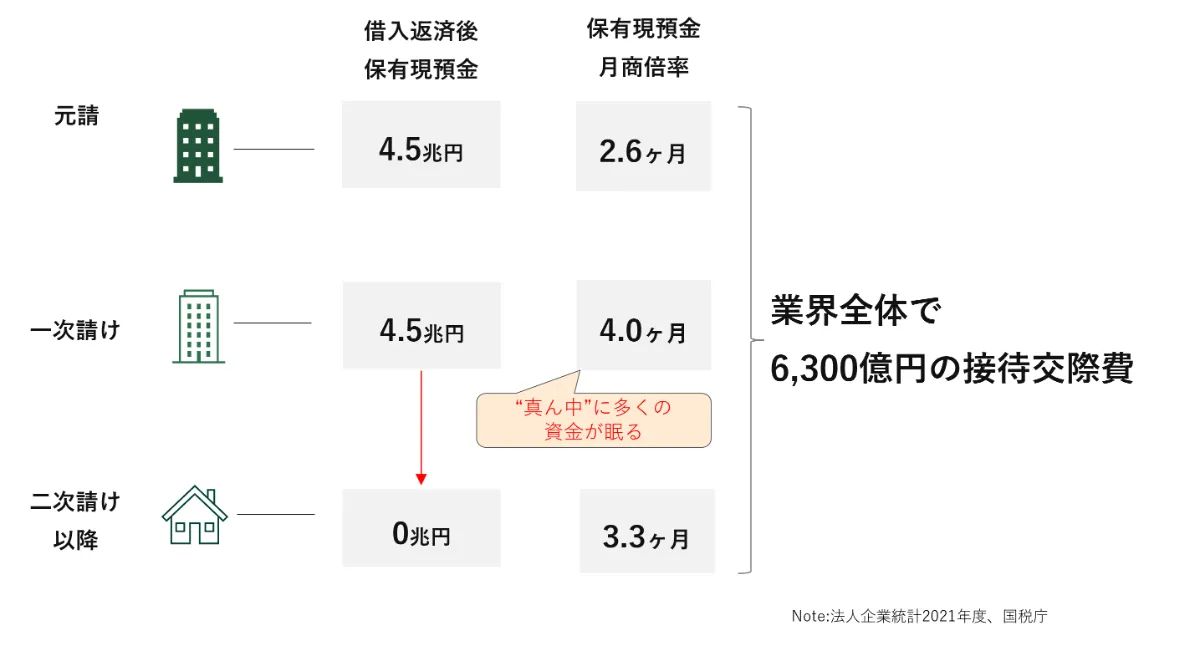

先ほどの法人企業統計を見ると、建設業はこの10年で自己資本比率が改善し、借入返済後の保有現預金(現預金-社債-銀行借入)は10兆円以上増加しました。この伸び率は製造業以上で、建設会社はお金を溜め込んでいるのです。

「大手ゼネコンばかり儲けて中小企業は疲弊している」批判はやや実態からずれています。法人企業統計を見ると売上3億円以上の業界の”真ん中”に位置する企業の財務状態は良く、むしろ大手ゼネコンは資材高等で利益減に苦しんでいます。

「大手よりも”真ん中”の地場元請や一次請けくらいの会社にお金がたくさん溜まり、投資や二次以降の小さな会社や社員に回っていない」のが実態です。

■会社の規模別の財務体力

実際、建設業の2023年の倒産件数を見ると元請に当たる「総合工事業」の倒産件数が多く、「職別工事業」「設備工事業」の倒産件数は増えてはいるものの、「総合工事業」には及びません。経審の財務データを見れば元請より「下請」の方が財務体力があることは多いです。

筆者は繰り返し指摘していますが、建設業の接待交際費は全産業トップで年間6,300億円(国税庁調査)。大手上場企業の売上1年分に匹敵します。

8割以上が中小企業という産業ですから、その接待交際費も主に中小企業が使っているはずで「中抜きで大手ばかり儲けている」のであれば「6,300億円の接待交際費」にはなりません。まず、稼いだお金が未来への投資ではなく「飲み会」に消えているのが現実です。

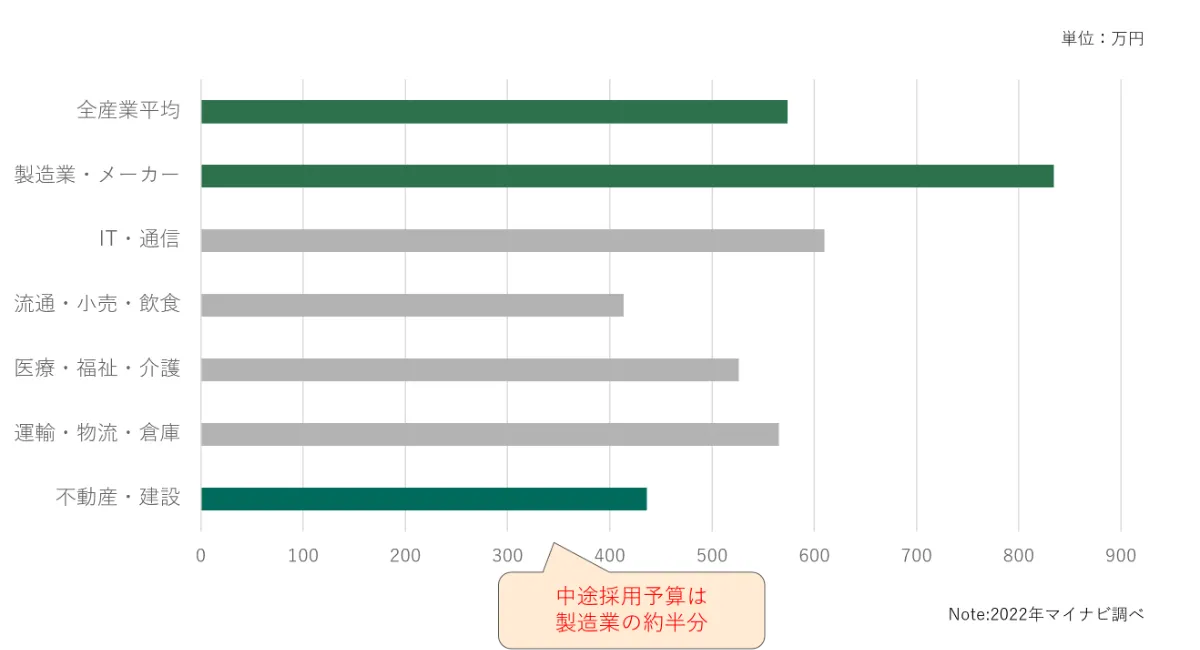

■業種別中途採用予算(マイナビ)

また、「人手不足倒産」さえ起きる「人手不足産業」の建設業ですが、マイナビの調査した中途採用予算の統計を見ると、中途採用予算は製造業の約半分です。全体平均から比較しても少なく、「人手不足と言いながら、接待交際費は使い、実はそんなに採用予算は出さない」のです。(職人の有料人材紹介、人材派遣が法令で制限されているという理由もあります)

建設業は災害時の復旧も行います。被災地の飲食店でお金を使うことも産業振興の観点で大切です。しかし、6,300億円のうち、10%でも人材やITシステムや重機に投資していれば、少しは今の人手不足も解消されていたのではないでしょうか?

今の市況は「人手不足で仕事があってもこなせない」わけですから「お金があるのに人がいない」会社はすぐに売上がゼロになります。

実際に人材、IT、重機に投資をしてきた会社と「飲み会と外車に消えていった」会社では生産性に数倍の差がついているでしょうし、投資をしない会社が採用競争に勝てるとは思えません。

もちろん建設業は「資金繰り産業」なので、一定の自己資金が無ければ工事が出来ません。工事の取引時も財務状態を確認されることが多いです。資金を溜め込むのは経営理解できますが、お金を溜め込んで使わないばかりだと、人手不足でじり貧になっていくのが今の市況です。

「真ん中に溜まった10兆円をどれだけ投資に回すか?」がポイントです。

実際に業界全体でのIT投資額は大手中心に増加傾向にあります。

「経営者がお金を溜め込む」傾向にあるのは他の産業でも同じですが、様々な論文や統計で「経営者が高齢化するほど未来に投資をしなくなる」と指摘されています。世界的に見ても日本の経営者の平均年齢は高いので、成長のためには経営者の世代交代が不可欠になります。

発注サイドからすると経営者の年齢は発注時の一つの指標になるでしょう。(もちろん積極的に未来に投資する年配経営者もいますが)

また、建設業の社員の平均年齢は40代(地方は50代)ですが、経営者の平均年齢は60歳で25%は70代です。経営者の世代交代が進まなければ現場と経営の世代のずれが大きくなっていきます。

法改正の影響:法改正と転職で他産業のように「集約」が進む

「単価アップが現場の職人の賃金に直結しない理由」を整理すると

- 公共工事の単価が上がっても公共工事の金額は建設投資全体の3~4割

- 単価に地域間格差があり、単価アップの恩恵は全国に広がっていない

- 「売上1億円以下の小さな会社」が多く、そこで働く4割の人には恩恵が行き渡りにくい

- アナログな商習慣のために事務員が多く、監督や職人に行き渡りにくい

- 建設業全体では10兆円お金が増えたのに、人、IT、重機には投資しない建設業の体質

この5点になります。

ただ、3番目の「小さな会社の集約」「多重請負の解消」が法改正によって進んでいます。

ただ、その過程で法改正と社会の変化についていけない会社の倒産も増え、痛みを伴いながら、古い商慣習が無くなっているのが実態です。

重要な法改正は主に4つです。インボイス、2024年問題、M&A税制、決済期間の短縮と約束手形の廃止です。

まず、2023年のインボイス制度導入によって、一人親方を企業の正社員として採用する会社が増えています。実際、統計的にも一人親方は減り続け、土木を中心に職人を直雇用する「直営化」が一般化するでしょう。

なお、ドイツやフランスでは公共工事を請ける際、「月給制の職人による自社施工」が一定以上の比率でなければならない、などの制約があるそうで、直営班が前提の法制度になっています。

鹿島建設も「多重請負解消のために職人の直接雇用化を進める」と方針発表しています。今後は直営班の管理ニーズが増えてくるでしょう。

2024年問題=時間外労働の上限規制とM&A(企業買収)はセットで考える必要があります。

2024年問題によって、これまでのように残業、土日祝日出勤前提で工事を進めることは困難になります。そのため、採用を強化し、人を増やして交代で休めるようにする必要があります。

しかし、建設業の採用は難しく、職人の有料人材紹介、人材派遣は法令で制限されているため、「会社ごと買収して人を確保する」ことになります。

建設業のM&Aは増加傾向にあります。2024年度の税制改正で中小企業のM&Aに関する税負担が軽くなります。(買収した会社の株式取得額を70~100%税務上の損金に算入可能)

さらに建設業のM&Aは増えていくでしょう。(大成建設の記事参照)

建設業経営者の25%は70歳以上ですので、経営者が高齢で後継者が不在の会社中心に、世代交代が進むと考えられます。(相次ぐ法改正に対応する自信が無い高齢経営者も増えているそうです)

「社長が多い」建設業ですが、社長→一般社員に戻って活躍する道もあります。資格と経験のある「元社長」を雇いたい会社もあるでしょう。(建設業許可の関係上、有資格者、経験者のニーズはあります)

また、2024年問題の議論が多くてあまり注目されていないですが、2024年11月めどに約束手形の決済期限を60日に短縮する方向で、公正取引委員会の方針が出ています。

今後、中小企業に60日を超える手形を発行すると公取の指導対象となります。

経済産業省、金融庁は2026年に紙の約束手形も廃止する目標を掲げており、元請→協力会社への支払い条件は改善していくでしょう。実際、協力会社不足に困った元請が協力会社への支払いを翌月払いにする例も増えています。

お金にルーズで支払いが遅い、未払いを起こす元請に対する協力会社からの見方は一層厳しくなると考えられます。

筆者は大手ゼネコンの安全大会で経営に役立つ情報の発信を続けていますが、協力会社の確保が難しくなると「元請による協力会社の経営支援」「特に若手経営者の承継支援」も今後一般化していくでしょう。

筆者の所見:賃金の行き渡りのために必要なこと

これまで見てきたように単価アップは現場の職人の賃金にすぐつながりません。

他方、建設業に勤務する男性は事務職など、他の産業よりも「既婚者が多く、結婚が早く、子供が多い」という統計もあります。建設業はよく災害対策で議論されますが、少子化対策においても重要なのです。

業界全体で必要なこととしては

- 公共工事の単価だけでなく、民間工事の単価を注視する仕組みの確立

- 単価に地域間格差の是正、特に西日本の施主への働きかけ

- 「1億円の壁」を突破するための経営支援と会社の集約(M&Aと経営の世代交代促進)

- 業界全体でアナログな商習慣を見直し、事務コストを削減(フォーマット共通化)

- 人、IT、重機への投資を促進する補助・助成制度

先述のように「建設業にお金はある」ので、その投資次第では改善する可能性があるのです。「お金はある」のに何もしない会社が競争に敗れていくでしょう。

職人の給料を上げたい建設会社が行うこととしては、以下になります。

- 公共工事も含めた受注の多様化、取引先を増やし続ける営業(10社以上)

- 案件別利益を見て、見積精度を高め、利益率の高い案件の受注を増やす(特に西日本)

- 業務効率化によって事務コストを削減、待遇改善し、転職されない会社を目指す

- 補助金・助成金の活用と財務体質の強化

筆者はいつも「技術を儲けに変える努力を」と建設業経営者に伝えていますが、「技術を磨く努力」と「お金を稼ぐ努力」の質は違います。会社経営にはどちらも不可欠です。

1.の営業の面では様々な企業と名刺交換できる職人酒場®がおすすめで、業務の効率化や案件別利益はクラフトバンクオフィスのページをご覧ください。

■職人酒場の様子

なお、本内容に関しては官民の研究機関や行政書士等の専門家の先生の意見を踏まえていますが、大学等の研究機関や大手企業の方で本件に関する研究をされている方のご意見もお待ちしております。

⇒ お問い合わせはこちら。

また、筆者は「賃上げだけで建設業の人手不足は解決しない」と考えていますが、昨今の「4週8閉所運動」がどう影響するかなどの、建設業の労働環境に関しては別途記事にまとめます。

【追記】

無い袖は振れない、コロナ融資の返済が始まったタイミングでの賃上げは厳しい、という意見もいただきました。残念ながら賃上げと労働環境の改善ができない会社からの人材流出と廃業・倒産が増える見込みです。

この辺りの2024年の市況の解説もしています。

https://corp.craft-bank.com/cb-souken/2024yosoku

この記事を書いた人

クラフトバンク総研 所長 / 認定事業再生士(CTP) 髙木 健次

京都大学卒。事業再生ファンドのファンドマネージャーとして計12年、建設・製造業、東日本大震災の被害を受けた企業などの再生に従事。2019年、建設業界の経営に役立つデータ、事例などをわかりやすく発信する民間研究所兼オウンドメディア「クラフトバンク総研」を立ち上げ、所長に就任。テレビの報道番組の監修・解説、メディアへの寄稿、ゼネコン安全大会、業界団体等での講演などに従事。著書「建設ビジネス」。国土交通省「第4回今後の建設業政策のあり方に関する勉強会」臨時委員。

・YouTube出演

「石男くんの建設チャンネル(@construction-Youtuber)」にて多数出演