建設業のゼロゼロ融資の実態と出口戦略2023.7

更新日:2025/4/17

2023年、建設会社の倒産が増加しています。

その背景には、ゼロゼロ融資(実質無利子・無担保のコロナ関連融資)が返済できずに倒産する会社の増加があります。2023年上半期「ゼロゼロ融資後倒産件数調査(東京商工リサーチ)」で建設業はサービス業に次ぐ第2位でした。

2023年夏からゼロゼロ融資(≒コロナ融資)の返済が本格化し、倒産はさらに増加する、と予測されています。

本記事では、建設業経営者や金融機関、会計事務所などの支援機関向けに

-

建設業に対する貸出金残高の実態(銀行はどれくらい建設会社にお金を貸したか)

-

建設会社のゼロゼロ融資の利用実態(何%の会社が借りて、返済に困っているか)

-

今後のゼロゼロ融資後倒産の見通し(どの工種が増えるのか)

-

建設業のゼロゼロ融資の出口戦略(金融機関向け)

をまとめました。

なお、元データとして、以下を参考にしています。

一般財団法人建設経済研究所 建設経済レポートNO.75 建設産業の経営財務分析

▼目次

地方銀行や信用金庫はコロナ禍で建設業に約3兆円を貸し出し

建設経済研究所が地方銀行62行、第二地方銀行37行、信用金庫240庫に対して行った調査を見てみます。(以下、本レポート、調査期間は2022年3月末決算まで、メガバンク除く)

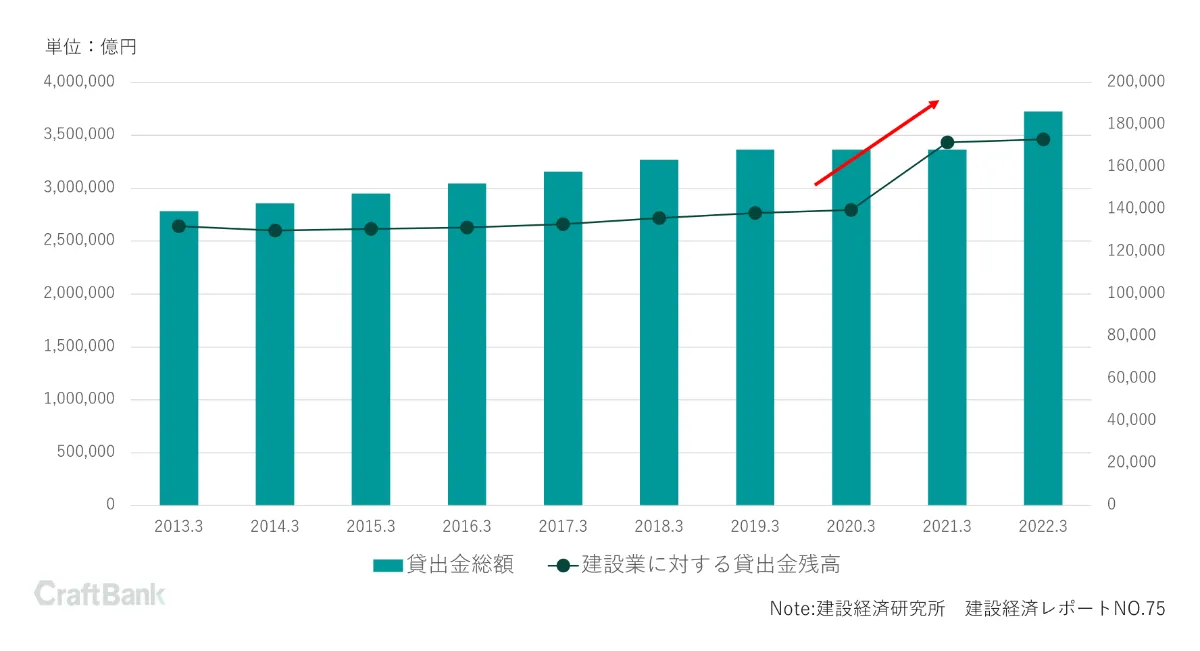

▼ 貸出総額と建設業に対する貸出残高

建設業に対する貸出残高は2020年3月まで減少傾向にありましたが、2021年3月から全国的に増加に転じ、2022年3月時点では17.3兆円と建設投資の1/3弱の規模にまで増加しています。コロナ禍の影響もあり、2年で約3兆円近い金額が増加しています。

貸出残高全体に占める建設業に対する貸出残高の比率は、2022年3月時点で4.6%です。不動産業、製造業に比べると比率は少ないです。他方で先述の通り、建設業は「ゼロゼロ融資後倒産」の件数が多いので、金融機関目線では「貸出全体に占める比率は高くないが、倒産は多い」位置づけになります。

本レポートでは資金使途の7割は人件費と材料費(運転資金)であったと分析されています。建設業は設備投資を伴う製造業と異なり、土地や工作機械などの担保になる資産をあまり保有していないことが多いです。(売上が大きな会社でも、質素な事務所と重機くらいしか資産はありません。上場ゼネコンでも貸借対照表の流動資産の部が大きく、固定資産が小さいことが多いです)そのため、製造業よりも「事業目利き」が金融機関にとっては重要になります。

筆者が複数の地方銀行の方にヒアリングしたところ、「地域特性があり、建設業に対する貸出額が非常に大きくなっている支店もある」とのことでした。支店によっては「コロナ禍の建設会社に貸したお金をどうするか」は大きな課題であると言えるでしょう。

なお、この調査には都市銀行(メガバンク)は含まれていませんので、スーパーゼネコンや全国規模の上場企業を除く、地域の建設会社(地場ゼネコンや工務店他)に対する貸出額に関する調査です。

43%がゼロゼロ融資を借り、そのうち14%は返済困難

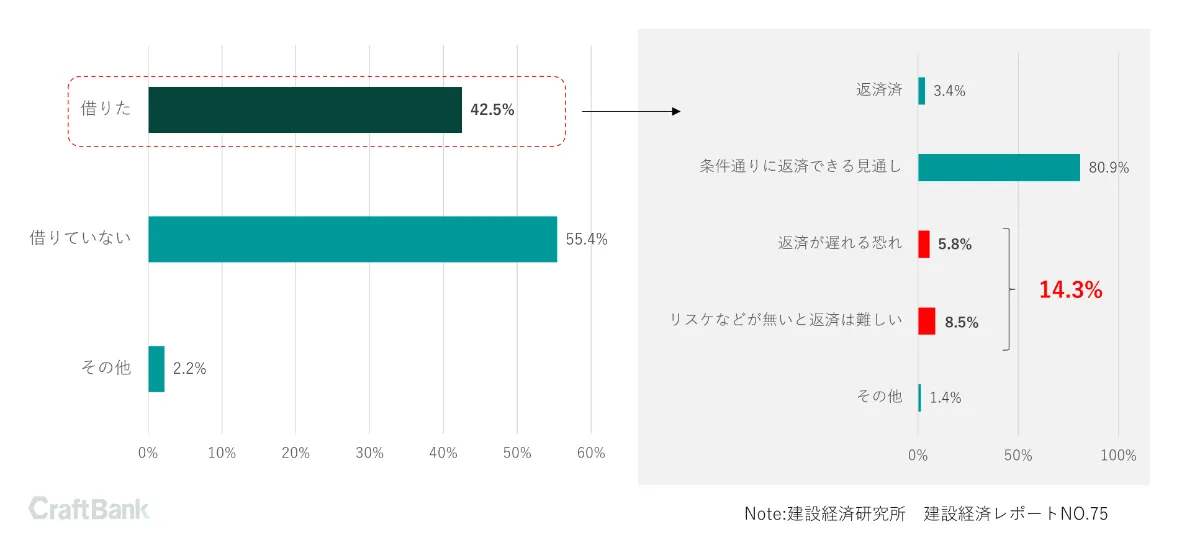

建設経済研究所は経営事項審査(経審)のデータをもとに全国の企業を抽出し、2022年8月に690社(9割が資本金5,000万円以下、個人事業主含む)に対しコロナ関連融資のアンケートを実施しています。その内容を見ていきます。

コロナ関連融資の利用有無で見ると、「借りた」と回答したのは全体の42.5%の293社でした。

▼コロナ融資を借りた会社の比率と、借りた後の見通し

また、「借りた」293社のうち14%(42社)は「返済が遅れる恐れ」「リスケなど条件緩和が無いと返済が難しい」と回答しています。アンケート回答者全体から見ると6%です。レポートでは「民間、公共どちらかに受注が偏っている企業は受注量の変動の影響を受けやすく、返済の見通しを立てにくい」と分析されています。「売上の大きさ」よりも「取引顧客数が多い」方が今の市況では重要です。

職人酒場®なども活用して、取引先の分散を進める必要があります。

他方で、調査が行われた2022年8月時点で3.4%の会社が「返済済」と回答するなど、「先行き不透明な中で、手元資金を取り急ぎ確保した」会社も多かったと考えられます。

「そもそもコロナ禍でも借りる必要が無かった」企業、「借りたけどすでに2022年に返している」企業も多い中、返済困難な会社が全体の6%いるという二極化が進んでいます。

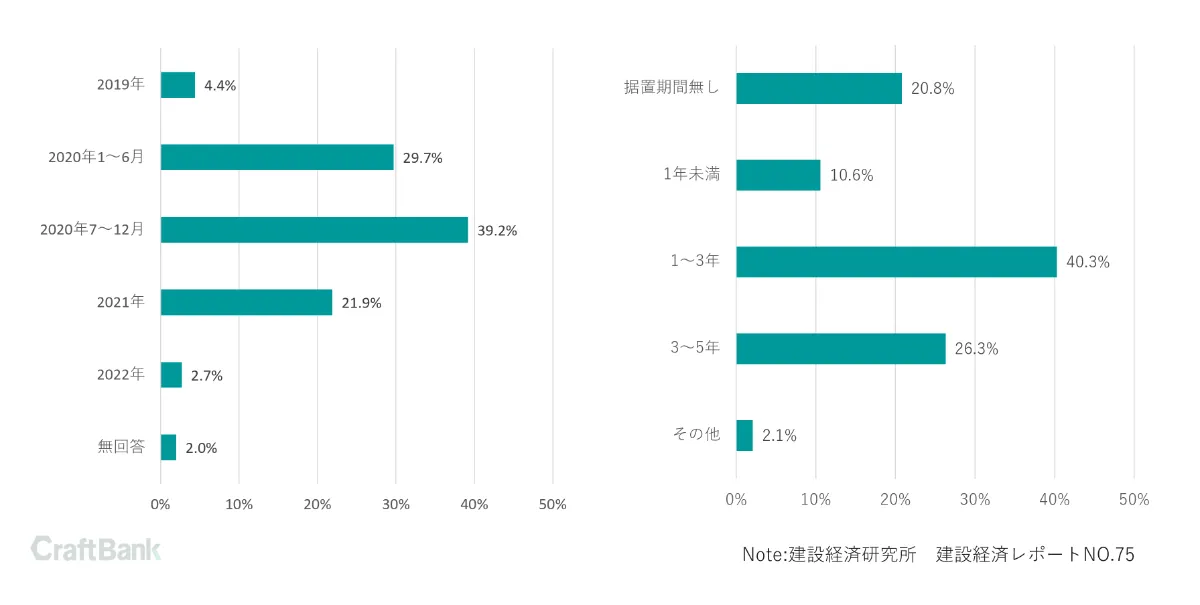

▼ ゼロゼロ融資初回利用時期、据え置き期間

初回利用時期としては2020年4~9月が最も多く、据え置き期間は1~3年で設定している会社が多いです。2020年前半に借り入れをして据え置き期間3年の場合、2023年夏から本格的に返済が始まることになります。そのため、東京商工リサーチは「2023年夏から倒産はさらに増える」と予測しているのです。

資材高騰の影響を受けやすい総合工事業(元請)から倒産増加の見通し

では、今後の建設業の「ゼロゼロ融資後倒産」は今後どうなっていくのでしょうか? 東京商工リサーチの記事を見てみます。

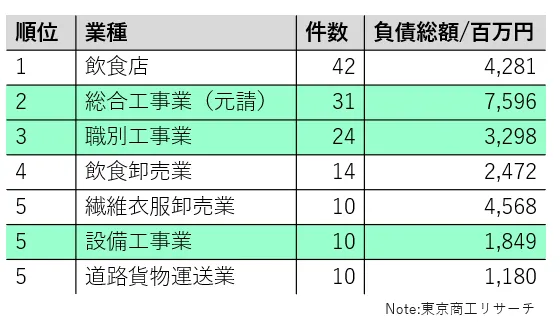

2023年上半期のゼロゼロ融資後倒産の件数を見てみると、総合工事業(元請)→職別工事業(下請)→設備工事業(元請・下請半々)の順で、元請の方が件数、負債額ともに多いことが分かります。資材価格の高騰や調達の遅れが資金繰りの行き詰まりにつながった、とされています。

https://corp.craft-bank.com/cb-souken/tosan2023

上記の「2023年の建設業の倒産件数増加の解説」レポートの通り、建設業の場合、元請が資材を仕入れ、協力会社に資材を渡して工事を行う「材支給」の形態も多いので、資材価格の高騰の影響を真っ先に受けるのは、下請ではなく、元請なのです。(経審の財務数値を見ると、元請の方が財務状態が悪いこともあります)

特に、市況が急激に悪化している「注文住宅・元請工務店」は厳しいと言わざるを得ません。リノベーションや非住宅などの「脱新築住宅」シフトを進める必要があります。

「下請」として仕事を請けることが多い専門工事会社は取引信用保険なども活用し、「元請の経営難」「未払い」に巻き込まれないための対策が必須です。請負契約はもちろんのこと、LINE、メールなどで必ず文字の記録を残すか、重要な会話は録音しましょう。

また、倒産が増える中で「案件別採算」などの損益管理がより重要になります。「受注選別」「元請け選別」をしていかないと、思わぬ不採算案件を掴むことになります。

建設業のゼロゼロ融資の出口戦略① 「当たり前」が評価につながる

ここまでは公的レポートの分析でしたが、ここからは筆者の所見です。

筆者は地銀の出資する再生ファンドに12年勤務し、地域の企業の再生に従事してきました。また、全国の士業事務所と連携し、「建設業と銀行融資」に関するセミナー等の企画、講師も行っています。

金融機関出身の士業事務所の先生と共催した「建設業と銀行」に関するセミナーの内容を一部抜粋しながら、建設業のゼロゼロ融資の出口戦略を考えます。

まず、金融機関が建設会社にお金を貸すときに、どこを見るのか? 信用保証協会も含めた現場ヒアリングの内容が以下です。

関連記事:https://corp.craft-bank.com/cb-souken/ginnkou

建設会社への融資のポイントと個人保証の外し方【元信金支店長代理に聞く】

- 建設会社月によって売上が大きく変動するため、試算表だけでは「儲かっているのか」が分かりにくい(どんぶり勘定)

- 案件別採算、資金繰り表などの資料を求めても、「紙と電話」の業務で運用されているため、資料をちゃんと出せる会社が少ない

- 「社長個人のお金」と「会社のお金」が区別されていない会社が多い(国税庁の調査で建設業は最も売上に占める接待交際費が多いことが分かっている)

- そのため、社長へのヒアリング(数値を把握しているか)や取引先へのヒアリング(未払いの有無)なども行って「貸して大丈夫か」を見る

→ 他業界の会社で「当たり前」にやっていることを建設会社がやると評価される

「他業界の当たり前をできる建設会社」はゼロゼロ融資後の金融機関の支援も得やすい、と考えられます。金融機関もリソースが限られていますので、そういった「当たり前」ができる建設会社から支援を得て「出口戦略」が進んでいきます。

建設投資が増加しながら、倒産廃業が増えていますので、生き残った会社に受注と人材が集約されています。「同業が廃業し、その分の仕事の依頼を請けたことで、コロナ前と比較して売上が2倍になった」会社も多いのです。

「数字の見える化」「経営者個人と会社のお金の区別」「財務の強化」は経営者保証ガイドラインの内容とも関連し、経営者の個人保証の解除の視点でも重要になります。「経営者保証無し融資」も全国で拡大しており、「当たり前」ができる会社は経営者保証の面でも評価の対象になります。

金融機関の立場では、以下の二点の重要性を建設会社に伝えていくことが重要になります。

- 紙と電話の業務をやめ、業務をIT化して数値を見える化

- 職人酒場なども活用して取引先を分散

他方で「社長個人が株で損をしたから、役員報酬を勝手に引き上げた」「コロナ融資で外車を買ってしまった」「社長の取り巻き(同級生や親族)による横領」などの建設会社の事例もあり、そういう会社、経営者は支援を得にくいでしょうし、職人たちも離れていくでしょう。

放漫経営倒産(粉飾決算、業法違反、脱税、本業以外への資金流出などの会社の私物化により経営が困難になった倒産)、特にコンプライアンス違反型倒産が増えている報道もあります。モラル面でも建設会社の「二極化」は進んでいます。

建設業のゼロゼロ融資の出口戦略② 「経営者不足」への対処

建設業は「人手不足」と言われますが、正確には「経営者不足」「事務員不足」「職人不足」の3階層です。

特に「経営者不足」は深刻です。建設業経営者の平均年齢は59.9歳、後継者難による倒産も過去最高を記録していますので、経営者が高齢の場合、後継者の有無で金融機関や取引先の評価も変わるでしょう。

「後継者がいる場合は、親族以外の方も含めて早期に承継する」「後継者不在の会社は、潔く他社の傘下に入ることも英断である」という認識が広がる必要があります。

建設業の職人は有料人材紹介が法律で制約をされているため、倒産や廃業をきっかけに建設業界を離れてしまう傾向にあります。(倒産をきっかけに転職活動をする建設業の求職者は、有料人材紹介を使えず、求人広告やハローワークしか手段がありません)地域の雇用を守る視点でも早期の事業承継が重要です。

▼ 後継者がいる場合

後継者がいる場合、株式や経営権などの承継だけでなく、「先代の頭の中」を見える化する業務の棚卸も不可欠です。

筆者は過去に銀行の依頼で業界未経験の二代目経営者(土木)の承継支援をさせていただきましたが、いかに先代の知見を「言語化」するかに苦労しました。その「言語化」プロセスを経て、業務のデジタル化も進んでいきます。(筆者はDX以前に、建設会社の場合、言葉の定義をそろえるなどの言語化の方が重要と考えています)

また、先代が2024年問題、インボイスなど最新の法改正や改正民法、最新の建設業法等を十分理解しておらず、二代目経営者に筆者が細かくレクチャーする必要がありました。「先代が十年以上前の古い知識で二代目に話している」こともあるのです。

▼ 後継者不在の場合

後継者不在の場合ですが、ファンドによる建設会社に対する事業承継支援も全国的に広がっています。地域の建設業に経営者を派遣し、投資するファンドも増えています。(ファンド出身の筆者のもとにも工事会社のM&Aの相談が増えています)

「経営者の不在」をきっかけに、建設業も世代交代とM&A、そして「会社の集約」が進んでいます。その点を踏まえて金融機関は「ゼロゼロ融資の出口戦略」を考える必要があります。

■金融機関向け

弊社では地域金融機関と連携して建設会社のデジタル化支援も行っております。ご関心ある方はお問い合わせください。既に複数の金融機関より問い合わせをいただいております。

https://tayori.com/f/craft-bank

■支援機関向け

弊社の提携企業や士業事務所では、建設業経営者向けに当総研記事を配信いただくなど、様々な形で工事会社の無料の支援策としてご活用いただいています。

筆者はヤマダ電機のグループ企業の建設業取引先向けコラムも担当しております。

例:建設業の「職人不足」の分析

https://corp.craft-bank.com/cb-souken/shokunin-husoku

例:建設業の「職人の給料」の分析

https://corp.craft-bank.com/cb-souken/kyuryo2023

例:建設業の資金繰り表の作り方

https://corp.craft-bank.com/cb-souken/shikinguri

■参考記事

参考:コロナ4年目、ゼロゼロ融資の出口を探る(ニッキン)

https://www.nikkinonline.com/article/77719

参考:中小企業、ポストコロナの出口戦略(日経新聞)

https://www.nikkei.com/article/DGXZQOUC113B70R10C23A4000000

参考:中小企業庁 コロナ資金繰りの現状

https://www.chusho.meti.go.jp/koukai/shingikai/kinyu/010/02.pdf

この記事を書いた人

クラフトバンク総研 所長 / 認定事業再生士(CTP) 髙木 健次

京都大学卒。事業再生ファンドのファンドマネージャーとして計12年、建設・製造業、東日本大震災の被害を受けた企業などの再生に従事。2019年、建設業界の経営に役立つデータ、事例などをわかりやすく発信する民間研究所兼オウンドメディア「クラフトバンク総研」を立ち上げ、所長に就任。テレビの報道番組の監修・解説、メディアへの寄稿、ゼネコン安全大会、業界団体等での講演などに従事。著書「建設ビジネス」。国土交通省「第4回今後の建設業政策のあり方に関する勉強会」臨時委員。

・YouTube出演

「石男くんの建設チャンネル(@construction-Youtuber)」にて多数出演